2026北京车展,“25万级旗舰大满配”就看智己LS8

来源:汽车商业评论(周洲)2024-09-24 11:00

苹果不造车,果链一哥却加速“上车”。

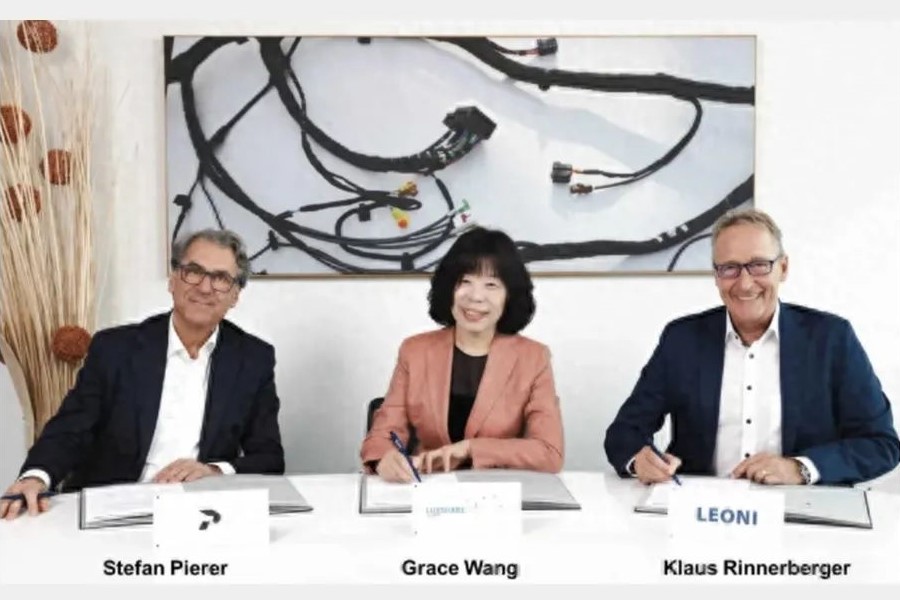

立讯精密将斥资41亿元收购欧洲最大的线束企业、德国百年老店莱尼公司。

这是立讯加快推进汽车业务的全球化进程,提升汽车线束产品在全球市场综合竞争力的重要手笔,也是在稳步落实“三个五年”战略部署,朝着成为Tier1领导厂商的目标扎实迈进。

立讯近年来的收购大动作,体现的不仅仅是其在汽车市场的雄心,更是汽车线束领域中国企业集体崛起的发展态势。

2022年,以矢崎、住友、安波福、莱尼和李尔为代表的外资汽车线束企业占据了中国汽车线束市场60%以上的市场份额。

立讯收购莱尼,可能是一个“此消彼长”的信号,未来中国线束企业将成为市场上的主流。而立讯在汽车业务上的野心,也许不止线束这一领域。

9月13日晚,连接器行业巨头立讯精密发布公告称,为加快推进公司汽车业务全球化进程,提升公司汽车线束产品在全球市场的综合竞争力,公司计划收购Leoni AG(莱尼公司)的50.1%股权及Leoni AG全资子公司Leoni Kabel GmbH(以下简称“Leoni K”)的100%股权。

立讯精密的全资子公司香港立讯与公司下属控股子公司汇聚科技共同设立新加坡汇聚,以3.2亿欧元的交易对价收购Leoni K的100%股权;立讯精密的全资子公司新加坡立讯则以2.05亿欧元的交易对价收购Leoni AG的50.1%股权,收购资金共计5.25亿欧元(约合人民币41.3亿元)。

莱尼公司是百年老店,1917年成立于德国,是全球最大的电缆、铜线、线束生产厂商之一,线束在欧洲排第一,在全球排第四。

莱尼公司在德国、中国、美国、英国、法国、意大利等30多个国家和地区设立了100余家分公司。

在中国市场,莱尼线束系统目前拥有一家中国区管理中心,三家独资工厂,分别位于济宁、蓬莱和铁岭,还有一家位于廊坊的合资工厂。

莱尼公司多年来一直在盈亏线上挣扎,好不容易2018年扭亏为盈,自2019年开始,又连年亏损。

从2019年开始,这家百年老店想要重组,试图在资本市场上筹集 5000 万欧元。也是在这一年,它有了出售电线电缆部门的念头,以解决财务困境。

后来,持续的供应瓶颈、能源成本的急剧上升和俄乌战争给公司带来了新的打击。

于是,2022年5月,莱尼公司将其汽车标准和特殊电缆业务出售给斯塔克公司 (Stark Corporation)。斯塔克公司是东南亚的电线和电缆供应商。

而一直陷于经营困难的莱尼公司重组失败。

立讯精密公告表示,2023年莱尼公司在重组后仍然存在资源利用低、营运费用开支大等问题,公司整体处于亏损状态。

公告显示,2024年一季度,莱尼公司资产总额为29.85亿欧元,其中负债总额达22.7亿欧元;实现营收12.91亿欧元,净利润164.37万欧元。2023年,公司净利润为-1.28亿欧元。

立讯精密称,在实现对莱尼的股权交割与资源优化后,有能力帮助其改善经营状况。

从立讯精密的财报来看,在消费电子产业触底、弱复苏的过程中,其依然交出了三张增长的答卷,有底气接盘欧洲第一线束巨头。

财报显示,2023年立讯精密营业收入2319.05亿元,同比增长8.35%;归母净利润109.52亿元,同比增长19.53%。归母扣非净利润为101.86亿元,同比增长20.65%。

今年一季度,立讯精密营收524.07亿元,同比增长4.93%;归母净利润24.71亿元,同比增长22.45%;同时,其预计上半年归母净利润约52.27亿元-54.45亿元,同比增长20%-25%。

为何立讯精密要花重金接盘连年亏损的莱尼公司?

立讯精密认为,在业务协同上,莱尼公司现有的线束业务为立讯的连接器、汽车电子、智能驾舱/自动驾驶等零部件产品提供了更大更广的出海口;其在全球多个地区拥有丰富的产能配置,立讯积累的中国车厂客户资源可以帮助莱尼公司实现更多元化的客户结构优化,提高其全球的产能利用率,同时立讯也借助莱尼的海外客户渠道,以及制造/研发/销售布局的基础,大大节约海外业务拓展、产能建设的成本与时间,并进一步丰富在线束组装方面的研发资源配置。

简言之,并购莱尼公司可以加快推进立讯精密汽车业务的全球化进程,提升公司汽车线束产品在全球市场的综合竞争力。

这也是立讯精密在稳步落实“三个五年”的战略部署。

2021年,立讯精密在切入“果链”后不久,就规划了“三个五年”战略部署,目标是在三个五年内,发展成为全球汽车零部件Tier1领导厂商。

2020年,立讯精密通过收购在国内的两家子公司切入iPhone手机的组装业务,后在三年内,接连收购日铠电脑50.013%股权、世硕62.5%的股份,进一步加强了对iPhone的代工能力。

从立讯精密的业务结构来看,营收超过85%来自消费电子,其中来自苹果的销售额更是一家独大,占到七成以上。

财报显示,来自苹果的销售额占比在2023年达75.24%,比2021年的74.09%略有提升。

立讯精密现有消费电子、汽车、通讯三大板块。虽然汽车业务增速迅猛,但占营收的份额还比较小。据其2024年中报,立讯精密的汽车互联产品及精密组件主营收入为47.56亿元,同比增长48.3%,营收占比为4.59%。

其实早在2008年,立讯精密就以Tier2的身份入局汽车线束,在2010年时以Tier2身份服务德尔福等企业,切入汽车数码影音娱乐线束和连接器领域;2012年并购福建源光电装,拓展日系客户;2013年并购德国SUK,开始覆盖汽车电子和汽车配件;2018年收购采埃孚子公司TRW旗下全球车身控制系统事业部,与上市公司汽车业务形成协同;2022年,立讯精密的控股股东立讯有限公司加入奇瑞股东阵列,以100.54亿元接手了青岛五道口持有的奇瑞控股19.88%股权、奇瑞股份7.87%股权和奇瑞新能源6.24%股权,成为奇瑞控股第三大股东、奇瑞股份第四大股东。

从果链一哥到Tier1头部企业,立讯通过收购的方式不断壮大,完成目标中的商业版图。

在汽车业务方面的外延拓展思路上,立讯精密表示,在近几年海内外主流客户在汽车智能化发展趋势下开始主动拥抱中国供应商,外加中国车厂品牌加速海外拓展的步伐,车厂供应链体系中需要同时具备海内外配套支持的中国供应商。

因此,立讯的汽车业务遇到了非常好的发展时机,当前的业务规划正往全球化生产经营方向加速推进中。但是,如果自己在海外做0到1的搭建,整体建设期至少需要5年,在这个基础上做到盈利则需要更多的时间。为了把握行业发展的窗口期,海外业务的拓展需要在“内生”的基础上加速“外延”的步伐。

这意味着,未来立讯精密还会看准机会,通过并购完成全球布局。