座舱怎样才能收到钱

来源:汽车商业评论(牛跟尚)2024-08-21 18:10

“可以买贵的,不能买贵了!”“不是买不起,而是要性价比!”

这是Z世代消费者的消费观。他们不同于上一代或更老一代消费者“只买贵的,不买对的!”

中国汽车流通协会副秘书长郎学红在8月21日举行的中国汽车流通协会发布2024年上半年全国汽车经销商生存状况调查报告中说,Z时代的消费观启示当今汽车厂家在新车定价上要有调整,不能像以前那样推出一个高溢价的车,而后再打7折买。

郎学红预测,7月底启动新的以旧换新政策,将带来100万辆的增量,预计2024年国内乘用汽车零售将达2300万辆,可谓继续保持增长态势。

而2023年,国内乘用车累计零售量为2169.9万辆,同比增长5.6%。

市场调研与咨询专家出身的郎学红团队和中国汽车流通协会为及时掌握2024年上半年汽车经销商的经营情况,在7月发起了半年一次的全国汽车经销商生存状况调查,2024年7月正式启动,回收有效问卷1164份,并选取了部分经销商集团投资人和运营负责人进行访谈。

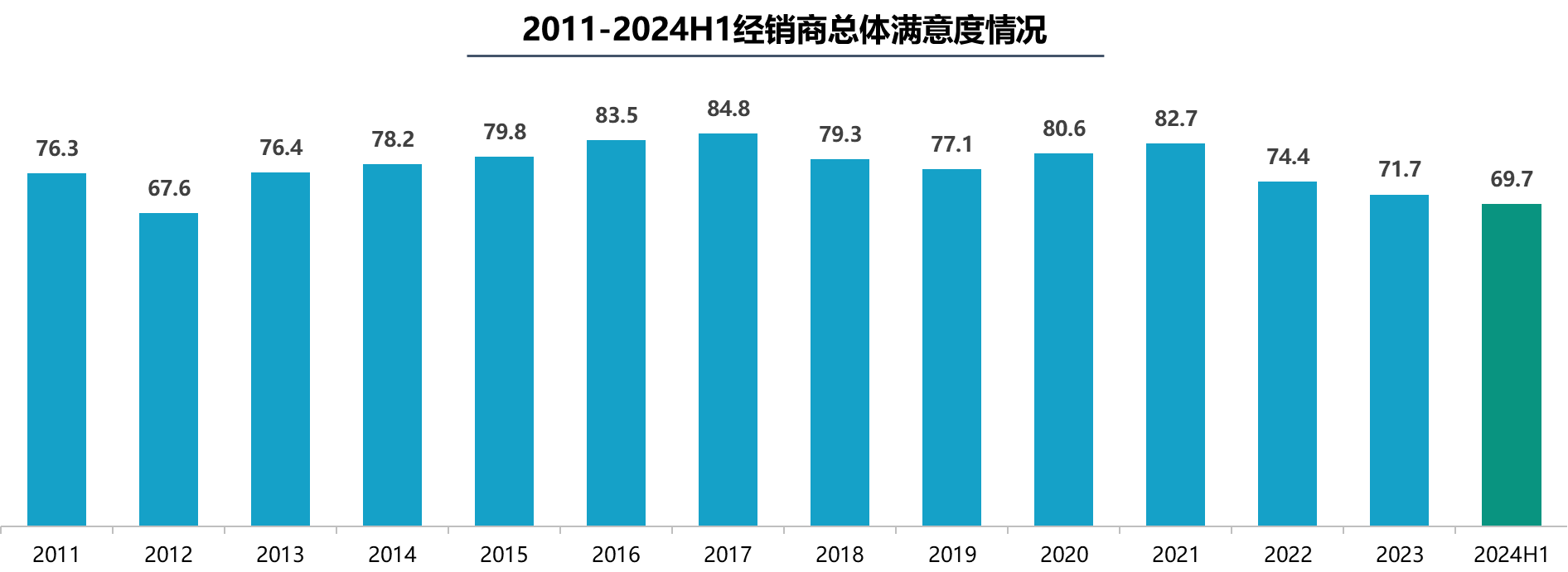

调查显示,经销商总体满意度得分为69.7分,经销商对厂家的总体满意度创近12年最低,已经再到跌破70分。经销商的不满意主要表现为新车价格严重倒挂,市场价格混乱、厂家政策缺乏延续性,搭售和压库等时有发生,致使经销商经营压力加大,大量经销商亏损或在亏损边缘。

中国汽车市场的内卷加剧,导致厂家制定的销售目标过高,返利政策复杂多变,给经销商的支持力度不足,经销商退网翻牌更加频繁。

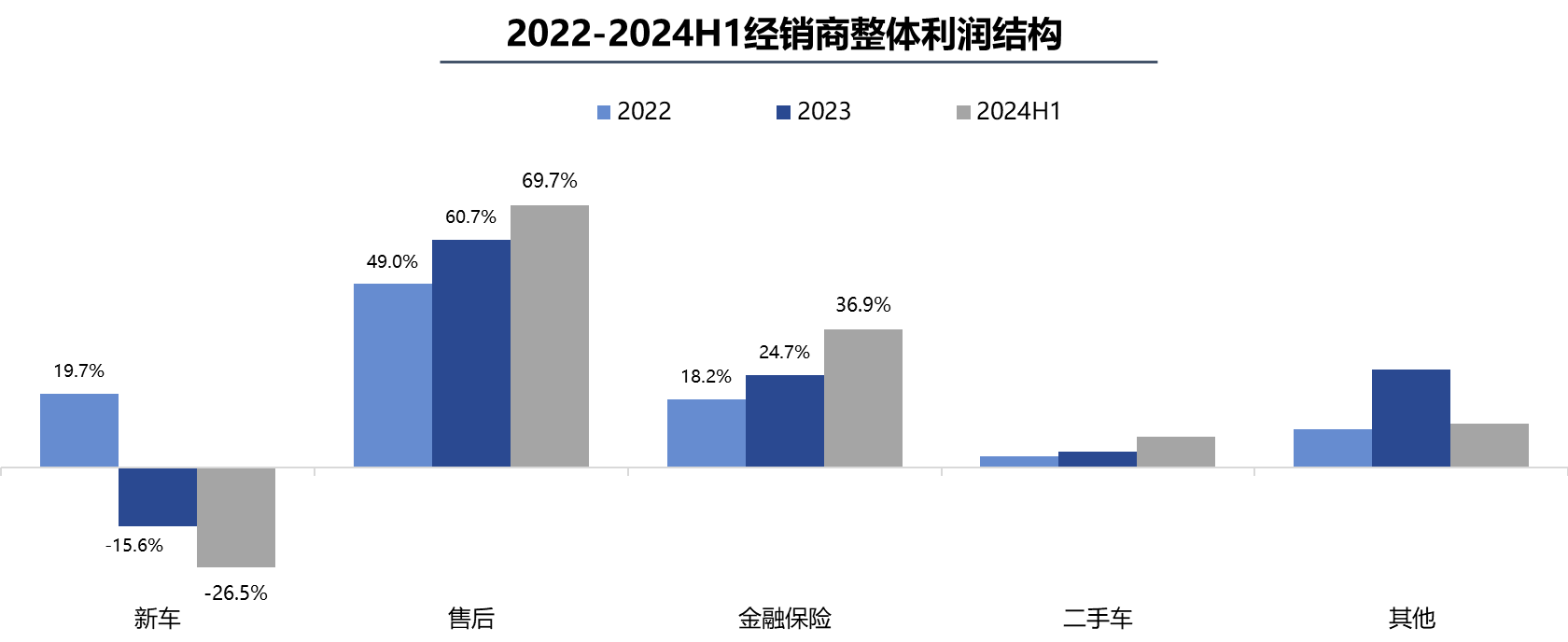

调查显示,在汽车经销商四大业务板块中,新车和二手车业务满意度较低,售后服务和金融保险业务满意度相对较高。

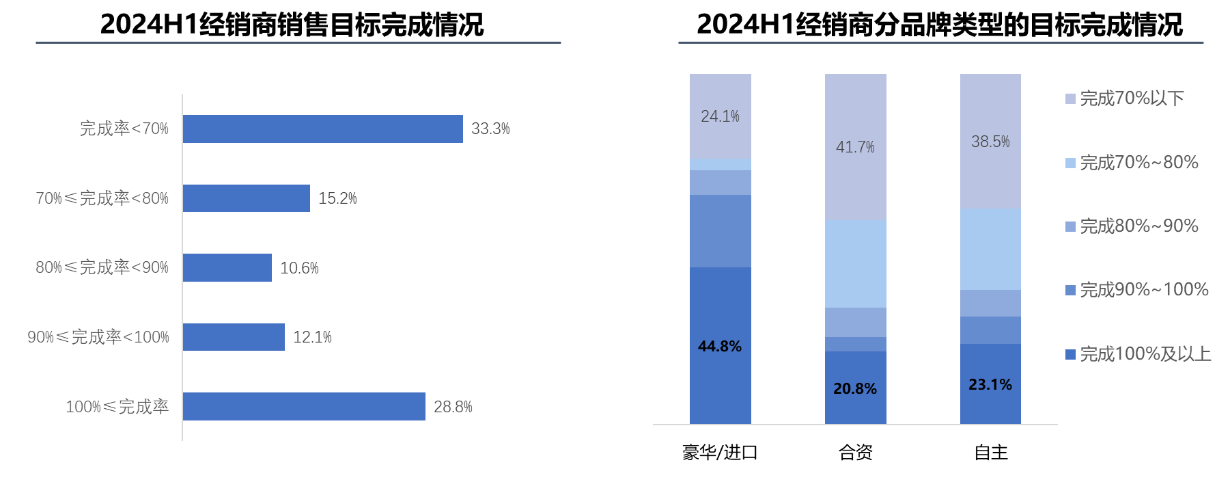

为了实现销量目标,汽车市场出现罕见的高频和大幅度的价格调整。通过以价换量,牺牲利润为代价,接近30%的经销商超额完成半年度销量目标,而目标完成率不足70%的经销商占比仍达到了三分之一。

调查显示,完成半年度销量目标的经销商占比为28.8%, 超过五成经销商完成了任务指标的80%以上,但目标完成率不足70%的经销商占比达到33.3%。其中,豪华/进口品牌经销商目标完成情况较好,超四成经销商完成年度销售目标,而合资品牌目标完成率偏低。

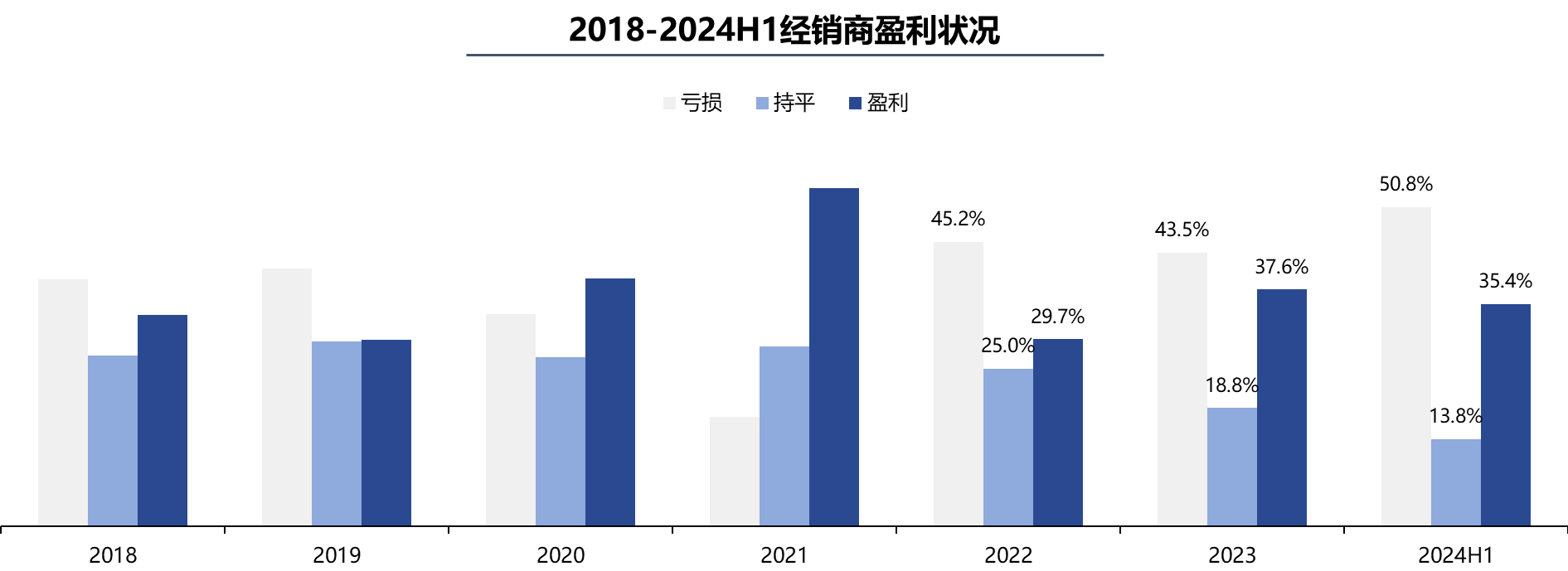

二季度以来,价格战愈演愈烈,厂家和经销商深陷价格泥潭,利润被无休止的价格战所吞噬。新车销售严重亏损,经销商负流(赤字)经营,经营风险加剧。亏损面扩大,盈利面收窄。

调查显示,即使是盈利的经销商,单店的利润同比大幅下滑。2024年上半年经销商的亏损的比例达到50.8%,盈利的比例35.4%,亏损面较上年明显扩大。

深访中,经销商集团运营负责人表示,针对二季度经销商亏损加剧的情况,部分品牌在经销商提车时前置返利,一定程度上缓解了资金压力和亏损状况。

在经销商利润结构中,新车销售亏损严重,新车毛利贡献为负数,且亏损持续扩大。平均单店毛利总额较2023年有较大幅度缩减,尤其新车业务,平均单店亏损额达178万元。

部分经销商集团投资人或负责人表示,目前的市场存在很大的不确定性,产销失衡导致恶性竞争,厂家目标虚高造成经销商库存生存环境持续恶化,频繁降价及价格倒挂带来恶性循环

中国汽车流通协会指出,主机厂淘汰赛已经拉开序幕,行业整合加剧。上游落后产能将被淘汰,部分品牌会退出。

这就要求经销商对现有经营的品牌,出现持续亏损的必须杀伐果断,不能犹豫不决,而对于选择新品牌又要慎而又慎。巩固自身现有优势的前提下,进行渐进式调整。特别是要维护和服务好现有用户,提升用户忠诚度。加大二手车业务布局,改变传统的营销方式,强化线上能力,寻找新的利润增长点。

2024年,经销商普遍加大对新能源汽车品牌布局力度,对2024年新能源渗透率的判断,经销商普遍认为会有较大幅度的提升,超过三成经销商认为全年渗透率会超过50%。

对于汽车市场的预期,有部分经销商认为消费需求乏力短期难以改善,全年销量同比或出现下滑,约四成经销商认为国内乘用车市场仍会保持增长势头。