起亚全新赛图斯将于8月13日开启预售

来源:汽车商业评论(钱亚光)2024-02-26 15:00

美东时间2月23日,英伟达美股盘初涨超过4%,股价截至本文发稿盘中最高价格达822.92美元,再次刷新历史新高,其总市值突破2万亿美元,而从1万亿美元到两万亿美元,英伟达只用了8个月,不到苹果公司和微软公司所用时间的一半,又创造了一个新纪录。

其创始人、CEO黄仁勋(Jensen Huang)持股比例约3.6%,以此计算,其净资产超过720亿美元,超越Julia Flesher Koch & family,升至彭博亿万富豪指数的第20位。而去年初,他还只是以135亿美元的净资产排名第128位。

随着英伟达为市场注入强心针,AI概念股掀起全球股市狂欢,日本、欧洲、美国均有主要股指创历史新高,包括微软、苹果、Alphabet、亚马逊、Facebook母公司Meta、特斯拉在内的科技巨头股价齐涨。

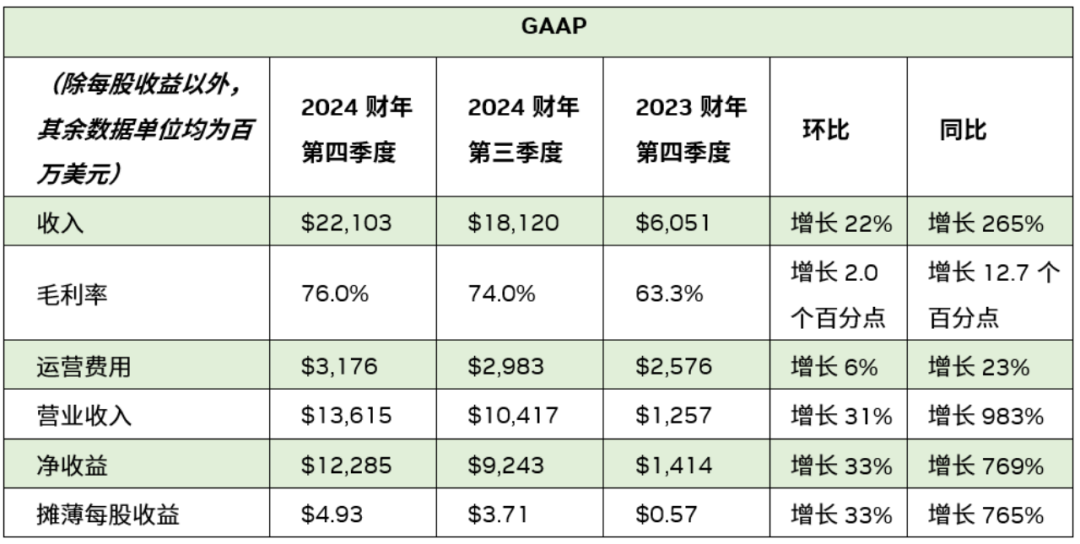

这一切,要归因于NVIDIA英伟达美东时间2月21日公布的业绩劲爆的财报。根据财报,英伟达四季度营收221亿美元,环比增长22%,同比猛增265%,高于分析师预期的204.1亿美元。四季度净利润123亿美元,同比暴增765%,调整后每股收益5.16美元,高于分析师预期的4.59美元。四季度调整后利润率76.7%,超出分析师预期的75.4%。

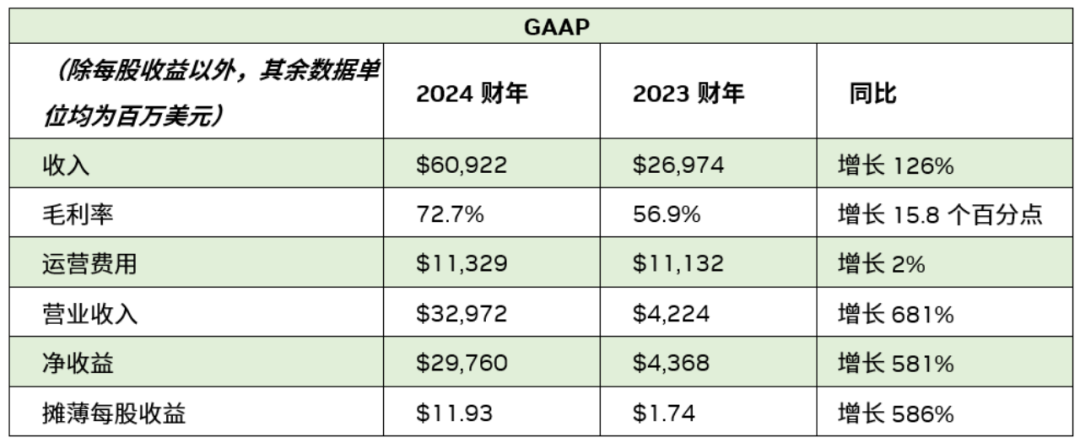

整个2024财年,英伟达营收增长126%至609亿美元。鉴于英伟达在各项指数中所占的重要权重和该股的大量多头头寸,以及这份财报对市场未来走势可能起到的决定性作用,高盛交易部门近日称英伟达为“地球上最重要的股票”,纳斯达克100指数今年三分之一的涨幅都是由英伟达贡献的。

黄仁勋表示:“加速计算和生成式 AI 已达到一个转折点。全球企业、行业和各个国家的需求都在激增。”“推动我们数据中心平台发展的因素日益多元化,包括大型云服务提供商和专业 GPU 提供商对数据处理、训练及推理的需求,以及企业软件和消费互联网公司的需求。汽车、金融服务和医疗等垂直行业目前已达到数十亿美元的规模。”

虽然英伟达起初只是一家颇为单纯的显卡供应商,但过去两年该公司的显卡证明可以处理繁重的AI计算任务,让产品开始供不应求。该公司的H100加速器在科技界已成为传奇,客户争相尽可能多地获取这些产品。亚马逊、Meta、微软和谷歌是英伟达的最大客户,几乎占其收入的40%,因为几大科技巨头急于投资AI计算硬件。

目前,英伟达在AI计算市场的份额超过80%,英伟达CFO科莱特·克雷斯(Colette Kress)表示,下一代芯片B100的市场需求将远超预期。

英伟达2024 财年第四季度概要▼

英伟达2024 财年概要▼

从财报中,我们不难看出,提供A100和H100芯片的数据中心部门依然是英伟达收入贡献主力,第四季度收入创下 184 亿美元的纪录,较上一季度增长 27%,较去年同期增长 409%。其中,大型云服务提供商收入占数据中心收入一半以上。2024财年,数据中心收入达到创纪录的475亿美元,同比增长217%。

其次是游戏业,第四季度收入为 29 亿美元,与上一季度持平,同比增长 56%。全年收入增长 15%,达到 104 亿美元。财年收入达到了104.5亿美元,增长了15%。

再次是专业视觉,第四季度收入为 4.63 亿美元,较上一季度增长 11%,较去年同期增长 105%。全年收入增长 1%,达到 16 亿美元。

汽车领域的收入排名第四,第四季度收入为 2.81 亿美元,较上一季度增长 8%,较去年同期回落 4%。全年收入增长 21%,达到 11 亿美元。

在NVIDIA2024财年第四季度的电话会议中,黄仁勋以及科莱特·克雷斯回答了相关问题。

当回答如何看待在未来几年数据中心发展趋势时,黄仁勋表示,现在正处于两个行业全面转型的初期阶段,这两个转型都影响到整个行业。

第一个转型是从通用计算向加速计算的转变。众所周知,通用计算的发展势头正在减弱。当无法像以往那样从根本上显著提高处理能力时,就没有必要更新更多的CPU。因此,必须对一切进行加速。NVIDIA长期以来一直在这一领域进行开拓。通过加速计算可以显著提高能源效率,将数据处理成本降低至原来的1/20。

这是一个巨大的数字。当然,速度的提升也是惊人的,这也促成了第二次行业全面转型,即生成式人工智能的兴起。生成式人工智能代表了一种新的应用形式,它正在开启一种新的软件开发方式,创造出新类型的软件。这是一种全新的计算方式。

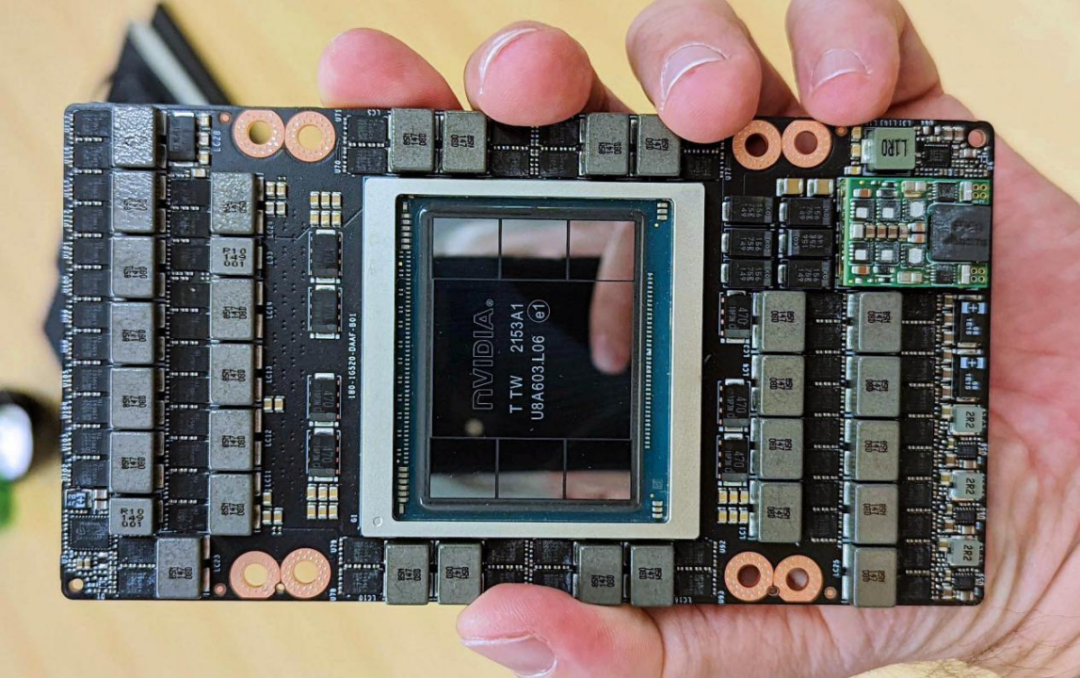

英伟达最畅销的AI加速芯片NVIDIA Hopper H100 GPU▼

生成式人工智能正在催生一个全新的行业。这是一个值得深思的重大变化,这个全新的行业的出现,意味着数据中心不再仅仅是进行数据计算、存储以及为公司员工提供服务的地方。

每个地区的语言、知识、历史和文化都是不同的,他们拥有自己的数据,希望使用自己的数据来训练并创建自己的数字智能,驾驭自己的原材料数据,因为这是属于他们自己的、可以对其社会产生效用的数据,所以他们希望这些数据得到保护。

所以主权人工智能基础设施的建设已经在包括日本、加拿大和法国等诸多国家和地区开展起来,黄仁勋预计美国和西方所正在经历的情况肯定会在世界各地复制,利用人工智能生成技术的工厂将出现在所有行业、公司和地区。

AI工厂是一种新型的数据中心,用于优化数据提炼和训练、推断和生成AI▼

英伟达还打造了一种新类型的数据中心,一家人工智能生成服务的AI工厂。利用超级计算机将数据,也就是这家工厂的原材料,转化为高价值的ChatGPT和Midjourney(人工智能图像生成器软件)用户能够体验到的Token(令牌)。

英伟达正在与许多其他领先的人工智能和企业软件平台合作,包括Adobe、Databricks、SAP和Snowflake等,大语言模型正在蓬勃发展。人工智能领域的领导者如谷歌、微软、OpenAI和XAI等,随着生成人工智能不断取得惊人的突破,Adept、ai21、Character AI、Cohere、Nostral、Perplexity和Runway等令人兴奋的公司正在构建为企业和创作者服务的平台。

黄仁勋表示,NVIDIA提供多种应用框架,利用全栈加速计算平台,帮助企业在自动驾驶、药物发现、用于欺诈检测的低延迟机器学习或机器人技术等垂直领域采用人工智能。

据英伟达估计,去年汽车垂直行业通过云计算或本地数据中心的收入贡献超过了10亿美元。NVIDIA Drive基础设施解决方案涵盖了自动驾驶开发所需的系统和软件,包括数据采集、创建、标注以及人工智能训练,并通过模拟进行验证。

目前,全球有近80家OEM汽车制造商参与到NVIDIA Drive项目中。NVIDIA Drive正在被新能源汽车、卡车运输、机器人出租车以及一级供应商所使用,他们利用NVIDIA的AI基础设施来训练大型语言模型(LLM)和其他AI模型,以便在自动驾驶和AI座舱应用中使用。实际上,几乎所有专注于人工智能的汽车公司都在与NVIDIA合作。

随着自动驾驶(AV)算法越来越多地采用视觉+Transformer技术,以及越来越多的汽车配备摄像头,预计NVIDIA的技术将发挥更大的作用。在新能源汽车、卡车运输和汽车数据中心处理需求方面,NVIDIA Drive正经历着显著增长。

汽车行业也是 NVIDIA Omniverse 的早期采用者,因为它寻求将工厂和汽车从设计到建造、模拟、操作和体验的工作流程数字化。

英伟达下一代高算力车载SoC芯片NVIDIA Drive Thor▼

此外,NVIDIA Drive 平台也由汽车制造商采用。NVIDIA Drive Orin 是软件定义自动驾驶车队首选的人工智能车载计算机。其继任者 NVIDIA Drive Thor 专为视觉 Transformer 设计,提供更多的人工智能性能,并将广泛的智能功能集成到单一的人工智能计算平台中,包括自动驾驶和停车、驾驶员和乘客监控以及人工智能驾驶舱功能,预计将于明年上市。本季度,包括理想汽车、长城汽车、吉利旗下高端电动汽车品牌极氪和小米电动车在内的几家汽车客户宣布了基于 NVIDIA 的新车型。

在谈到中国业务的问题时,英伟达执行副总裁兼首席财务官科莱特·克雷斯表示,美国政府希望限制向中国市场推广最新技术的能力,同时也希望美国公司在中国取得尽可能多的成功。在这两个约束之间,英伟达面临着限制。因此,当新的限制措施出台时,英伟达不得不暂停业务,停止发货,以了解这些限制具体是什么,并重新配置产品,这些产品不是基于软件的,无法被破解。这需要一些时间。

在美国政府于去年10月份实施出口管制法规后,英伟达数据中心收入出现了大幅下降。尽管尚未获得美国政府向中国运送受限制产品的许可证,但英伟达重新定位了产品,已经开始向中国市场运送不需要许可证的替代产品,将尽最大努力在这个市场中竞争并取得成功,同时遵守这些限制规定。

从地理位置来看,英伟达的数据中心收入在除中国外的所有地区都实现了强劲增长。第四季度,中国数据中心收入占总数据中心收入的一个中等个位数百分比,预计第一季度将保持在类似的范围内。

英伟达预计,2024年第一季度总收入将达到240亿美元,可能有上下2%的波动。预期数据中心和临时设施的收入将持续增长,但这部分增长将被游戏业务的季节性下降所部分抵消。就毛利率而言,预计GAAP毛利率为76.3%,非GAAP毛利率为77%,两者均有正负50个基点的波动。

在第一季度之后,英伟达预计今年剩余时间内毛利率将回落到大约70%的水平。

关于运营费用,英伟达预计GAAP和非GAAP运营费用分别约为35亿美元和25亿美元。到2025财年,预计GAAP和非GAAP运营费用将增长约30%,因为英伟达将继续投资于面前的巨大机遇。

另外,英伟达预计GAAP和非GAAP其他收入和支出将约为2.5亿美元,这不包括非关联投资的损益。预计GAAP和非GAAP税率均为17%,有上下1%的波动,这不包括任何离散项目。

虽然市场对英伟达前景普遍看好,不过也有一些分析师认为,在2024-2025年中,全球市场充满不确定性,同时加速计算市场的竞争也在持续加剧,英伟达的核心数据中心业务能否持续承托其超高估值仍存在变数。

一方面是内忧,需求太大,英伟达供应链以及产能可能跟不上。英伟达的供应链主要集中在亚太地区,有助于提高效率和降低成本,但它也使英伟达面临地缘政治风险,如出口管制的变化可能限制替代制造地点,对业务产生负面影响。随着英伟达缩短产品开发周期、进入新的业务领域并整合新的供应商或组件,供应链的复杂性增加,存在的风险也随之增加。

另一方面是外患,英伟达在全球GPU领域的市场份额接近90%,几乎没有什么竞争对手,甚至受到了一些国家监管机构的反垄断调查,但就此各国并没有完全达成共识,因为市场普遍认为当前的加速计算市场仍充满竞争。英伟达的客户们如微软、Meta、谷歌等巨头和一些初创公司纷纷宣布自研AI芯片,OpenAI的CEO Sam Altman甚至希望筹集7万亿美元,自行打造全球芯片网络。

可见在AI革命的大潮下,即使是最拔尖的弄潮儿,英伟达也不是高枕无忧。