12位车企掌门人长春“对表”

来源:汽车商业评论(牛跟尚)2024-02-08 10:00

2024年1月19日,中国“国家工程师奖”首次评选,受表彰的81个“国家卓越工程师”中,山东重工集团董事长、山东潍柴董事长、中国重汽董事长谭旭光是中国整车企业中唯二、商用车行业唯一的获奖者。

一天后的1月20日,谭旭光在印尼雅加达调度集团各企业东南亚市场出口业务情况,与大客户逐一交流,随后会见菲律宾、印尼、澳大利亚等地区战略合作伙伴,听取客户诉求,现场电话调度国内各企业,立即解决问题不过夜。他对客户说“我就是一个产品大销售员”。

当晚,山东卫视《山东新闻联播》聚焦山东重工:旗下中国重汽、中通客车、潍柴动力、山推股份、潍柴雷沃智慧农业五家企业分别是山东省汽车、工程机械、农机装备、氢燃料电池四个产业链的链主企业,带动山东省内2588家上下游企业共同发展。

山东重工集团董事长、山东潍柴董事长、中国重汽董事长谭旭光▼

面对市场和发展的不确定性,谭旭光要求所属公司在2024年实现双位数增长,而中国重汽的销量等指标增幅最大——传说在40%以上。他在1月16日召开的山东重工集团组织人才工作会议上说,“能行就上,不行就下。”

就在谭旭光带领中国重汽2023年卫冕中国重卡销量冠军、2024年冲刺世界重卡销量第一的同时,在2022年痛失戴了7年中国重卡王冠的一汽解放新团队正在调研国内市场。

2023年,中国重汽以23.42万辆、同比增长47%、市场占用率25.8%的业绩,力压中国重卡销量亚军一汽解放。后者称2023中重卡销量连续七年第一,最终以重卡销量18.3万辆、同比增长45%、市场占有率20.1%的业绩不敌前者。

2024年1月16日至19日,2023年10月30日被正式任命为一汽解放董事长、党委书记的吴碧磊带领总经理李胜、副总经理季一志和田海峰及商用车开发院院长王建宇一行,分别前往河南、上海、山东、浙江、江西等重点市场听取市场声音、研判市场形势,要打赢2024年开门红。

一汽解放董事长、党委书记吴碧磊▼

相对于中国重汽、一汽解放高层跑市场,2023年重卡销量首次超越东风公司的陕汽集团一线营销将士正在全国各地掀起“首战即决战誓夺开门红”全力冲锋促交付活动。

2024年1月3日,陕汽集团销售公司各项目组组长聘任及目标责任书签订。1月4日,绩效目标责任书层层分解到人。

他们在2015年6月出任陕西汽车控股集团有限公司(简称陕汽控股,占有陕汽集团49%股份,而潍柴动力占有陕汽集团51%股份)董事长、党委书记的袁宏明的鼓动下,发挥虎狼之师的优良作风——“不讲借口,逢单必争。”

陕西汽车控股集团有限公司董事长、党委书记袁宏明▼

2015年从中国重卡销量第五升至第四的陕汽集团,在2022年个别月有超越东风公司重卡销量的记录,最终用了8年时间在2023年以15万辆、同比增长39%、市场占有率16.5%的成绩压倒曾经的重卡强龙东风公司。

后者落后6000辆,沦为中国重卡行业第四。这是东风公司重卡继2016年落后一汽解放、2021-2022年连续2年落后中国重汽后又一次倒退。

从1975-2015年,中国汽车的第一品牌一汽解放和共和国的东风,成为中国卡车的大小王,轮流坐庄30年,东风卡车曾经以创新打败解放的三十年一贯制,力压解放相当长时间。

正是三十年河东三十年河西。如今,寒气和压力传递到东风公司商用车的嫡系和主力军东风商用车有限公司(简称东风商用车)及其总经理张小帆身上。

2024年1月15日-17日,出任东风商用车总经理快一年的张小帆带领副总经理金谋志一行前往新疆乌鲁木齐调研市场走访客户,与合作伙伴座谈交流。

东风商用车有限公司总经理张小帆▼

1月16日,“龙行天下 以客为先”疆煤外运大客户交车暨 800 辆战略签约仪式在新疆乌鲁木齐举行。出席这一仪式的张小帆表示,“通过这场新疆会战要强势开打,以打赢的气势和思路,以精准打击目标的细致方案,让东风天龙重回新疆市场第一的地位。”

积小胜为大胜在局部争第一,将是张小帆在2024年重振东风商用车的打法。

中国汽车工业协会(简称中汽协)发布说,2023年,中国商用车市场销售汽车403.09万辆,同比增长22%。重归400万辆,约是2011年和2013年的水平。其中,商用车出口77万辆,同比增长32.2%;卡车(包括载货车、牵引车及皮卡、微卡等)销售353.9万辆,同比增长22.4%;四大类卡车品种产销均呈两位数增长,而重卡作为卡车含金量最重的细分领域,销量91万辆,同比增长35%。

中国汽车流通协会称,受俄乌冲突及我国独有的供应链优势,出口是商用车行业的最大亮点,尤其是新能源商用车出口覆盖欧洲,并在美国、日本、韩国实现批量出口。

细分市场中,受柴油和燃气价格差的影响,燃气重卡销量在2023年下半年实现强劲反弹;新能源商用车销量破40万辆,同比增长45%以上。

中国汽车流通协会副会长兼秘书长肖政三在2024年1月17日举办的中国商用车产业大会上说,受有效需求不足,国五库存、国六库存形成双重挤压,导致销量在增长,利润在下降。

他研判,全球商用车行业正迎来重新划分市场格局的重要契机,国内商用车企业要加快新旧动能转换,形成新的竞争优势,在百年未有之大变局的背景下抓住这一重要市场机遇。

2023年,“国五”及“国六”库存、运价持续走低、柴油和燃气价格差扩大、纯电动试点、焦炭等行业的超低排放、基础设施项目开工不足、外贸拉动乏力等因素,对商用车市场产生不同程度的影响。

通过此轮调整,商用车企业将更注重产业链条的建设,经销商将更注重综合服务能力的内功,金融机构将更注重风控和资产处置能力的建设。

2023年,从中国重卡销量(含出口)10强榜看出,中国重汽、一汽解放、陕汽集团、东风公司,销量约在15万辆以上,仍是中国重卡超级四强。

但就在这一年,重卡销量排行第四的陕汽集团超越东风公司成为中国重卡季军。

这头部四家,加上年销量8.91万辆的福田汽车,形成中国重卡第一阵营(见下表)。

大运重卡2.51万辆,江淮重卡1.93万辆,徐工重卡1.63万辆,北奔重卡1.23万辆,红岩重卡约1万辆,这5家为中国重卡第二阵营。

包括联合重卡(奇瑞)、宇通、北汽重卡、远程商用车、三一重工等在内的其他品牌重卡,年销量均在1万辆以下,是中国重卡的其它,或叫第三阵营。

在传统燃油重卡市场,中国重卡企业的排位相对稳定,在新能源市场表现截然不同,中国重汽、一汽解放、陕汽集团和东风公司的表现平庸(见下表)。

正像乘用车领域百年车企一样,重卡巨头优势在传统燃油车市场,让它们转型新能源汽车赛道,如同大象跳舞,舍与得之间难抉择或痛下决心,新能源赛道是一种新生或再生。

最新卡车保险销量显示,2023年中国新能源重卡销售34560辆,同比增长35.65%,渗透率仅有3.67%,相当于新能源乘用车渗透率的十分之一。

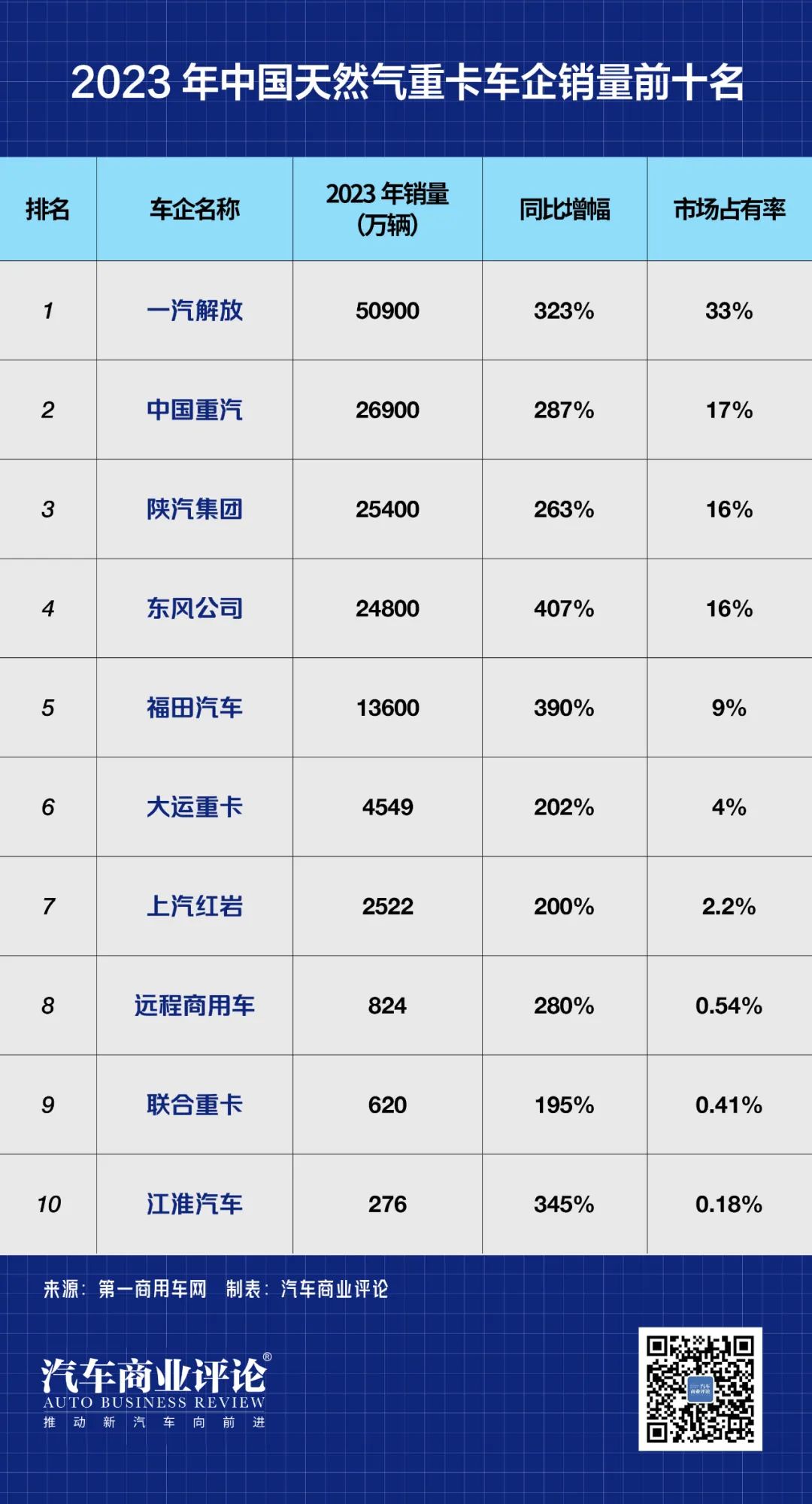

2023年,中国重卡市场的黑马并不是不烧油的新能源重卡,而是烧气的天然气重卡。

它的销售量为15.19万辆,同比增长307%,可谓意气风发、一路狂飙,解放、重汽、陕汽、东风、福田等企业在天然气重卡的市场地位基本上和其重卡整体销量地位大致相当(见下表)。

张小帆在2023年9月22日举办的首届全球汽车新生态发展大会在上说,中国中重卡行业销售结构发生前所未有、始料未及的结构性的巨大转变,突然出现以LNG为代表的牵引车的渗透力大幅度提升,9月牵引车LNG转化率结构接近70%。主要原因源于LNG和柴油的差价达到近三块钱,有些地方甚至有四块钱左右差价。燃气车历史上因为气价起起伏伏,在2023年出现前所未有的剧烈变化。

小结一下,2023年中国重卡市场多卖了23.7万辆,相当于一个中国重汽国内加出口的销量,同比增长35%。

商用车的另一大领域——占卡车大半壁江山的中国轻卡,销售189.45万辆,同比增长17%,表现不俗(见下表)。

2023年,轻卡市场有6家企业销量超过0万辆、3家8万辆、1家6万辆,还有两家企业3万多辆。

从轻卡销量前10家看,福田保持轻卡第一,长城靠皮卡称小王,主力为东风汽车股份(东风轻型车)、郑州日产的东风公司保住轻卡前三,并和第四名江淮拉开距离;重汽轻卡从2012年的一张白纸发力,加上皮卡,小有规模;吉利远程商用车和鑫源汽车(金杯汽车)进步最快,同比增长54%和71%。

曾在2020年、2021分别卖出轻卡9.4万辆、7.7万辆的一汽解放,在2023年和江西五十铃处于下降区间,销量萎缩到3万多辆,跌出轻卡前10强。下滑最严重的企业是上汽大通,2023年降幅达15%。

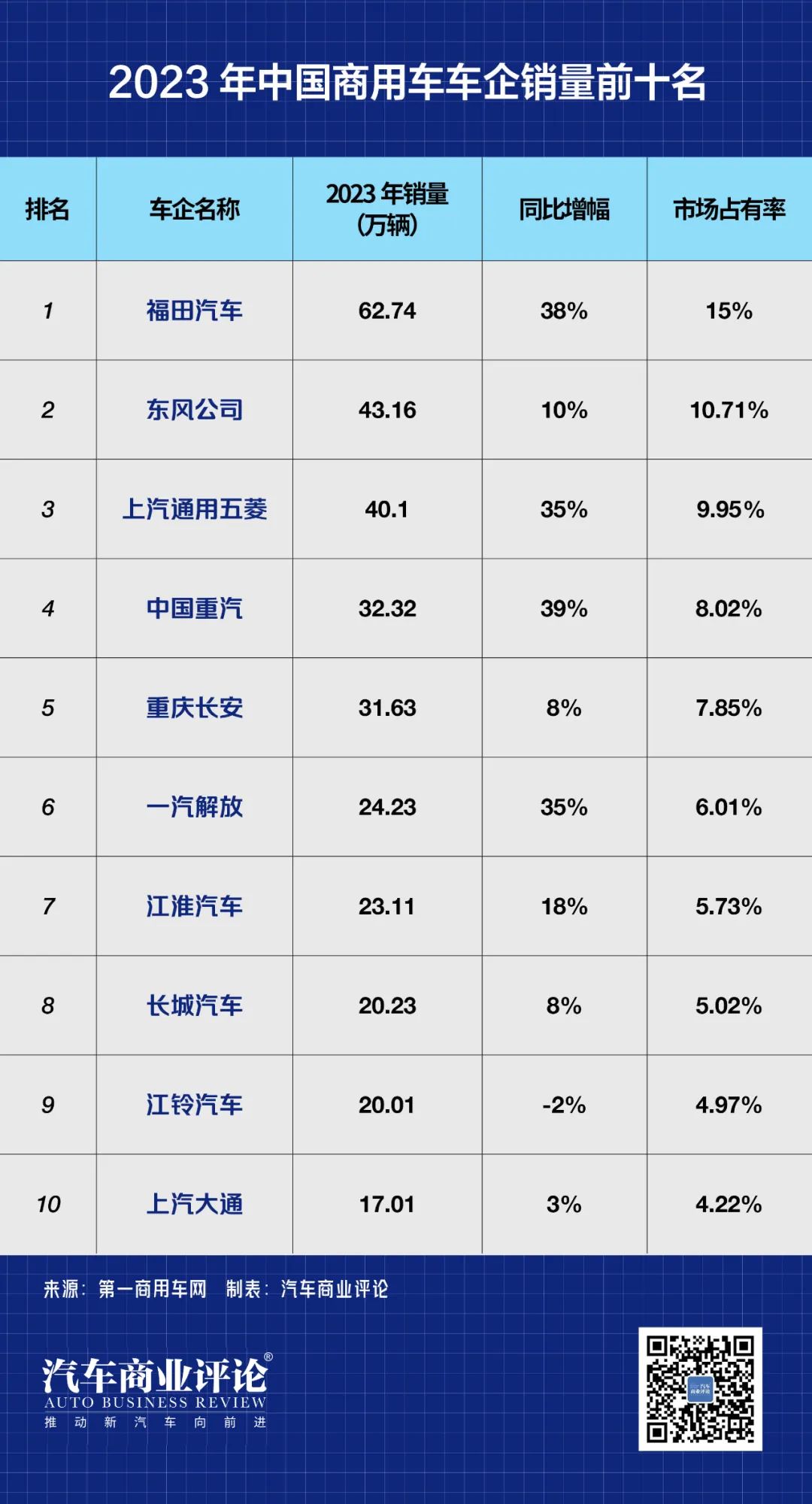

一重一轻的表现,决定中国商用车的行业地位。

销量前十大商用车企业,销量最大的是靠轻卡主打的福田汽车,销量是62万辆;增幅最大的是靠重卡和出口的中国重汽,销量达32.32万辆,同比增长39%;唯一下降的为江铃汽车,同比降2%;比较意外的是一汽解放排名第六,相比东风差距在轻卡(见下表)。

对于2024年的重卡、中重卡乃至商用车市场,行业和车企持乐观态度。

中汽协在2023年12月11日预测,2024年汽车总销量3100万辆左右,同比增长3%。具体到商用车,销量预测为420万辆,增长约4%,但低于GDP普遍的预测——约5%。

挑战来自市场的不确定性和不明朗性,车多货少、运力过剩、运价低迷等因素。

在张小帆看来,虽然2023年市场增长让大家看到了拐点,但这个拐点是否能成为持续上涨的趋势还要拭目以待;在2023年重卡行业的结构调整中,燃气车大比例渗透,海外市场经历高峰之后趋势如何,在新一年里都存在着各种不确定性。

一汽解放常务副总经理于长信表示,2024年市场从目前态势看不会太好,国家经济会议虽然没确定2024年GDP增长多少,但是判断不会低于5%,依然要靠投资、外贸、消费“三驾马车”来拉动,12月7日印发的《空气质量持续改善行动计划》通知中明确提出淘汰老旧燃气车。这对行业而言是好机会。

中国重汽在2024年计划联手生态链伙伴打造“同心智行”生态系统,酝酿物流、整车租赁、后市场、车队管理、二手车等方案,从买车、用车、养车渗透到车辆运营和用户场景的细节,立足如何洞察客户需求,让客户更赚钱。

对于重卡而言,企业的信心来源于快递、绿通等细分市场增长,国三国四柴油车加速淘汰,天然汽重卡结构性替代等。

从各家商务大会展品来看,燃气车新品成为主角,在气比油便宜的赚钱才是硬道理下,仍是2024年重卡行业最火热的细分领域,没有之一。

2024年重卡市场能增长多少?

一是微增长、个位数增长说。代表企业是中国重汽、潍柴动力和陕汽重卡。其中陕汽重卡认为,有望达到93万辆。东风柳汽认为,2024年中重卡行业将处于需求修复增长期,国内销量预计为85万辆。

二是大幅增长、两位数增长说。江淮重卡认为,将有10%的温和修复增长;东风商用车预测,中重卡销量为110万辆;一汽解放总经理、党委副书记李胜判断,中重卡市场需求将达115万辆,同比增长11%;福田汽车认为,重卡市场将达到115万-120万辆,同比增幅为21%-25%。

陕汽控股党委副书记、总经理周相强认为,2024年重卡市场肯定是增长的——尽管存在存量博弈的成分。

江汽集团重型商用车公司党委副书记、副总经理王守胜认为,2024年,重卡市场的恢复动力将进一步增强,国家对基础设施建设的重视和投入的加大以及一系列财政、消费和金融政策的推出,重卡市场将迎来新的增长,“当前重卡市场竞争白热化,可能无法回到以前的增量时代,但大家也不用持消极的态度,狭路相逢勇者胜。”

出口市场和天然气车市场走势的不确定性,将成为2024年重卡市场的变数。在91万辆的基础,多数车企盼望2024年重卡销量重回百万辆。

汽车商业评论综合车企观点和分析预判,2024年,国内重卡市场机会多于挑战和风险,主要原因有四。

第一,天然气重卡需求会保持增长趋势。

像大多数厂家领导一样,周相强坚定看好2024年天然气重卡市场机会,目前油气差价有所缩窄,但长期来看,天然气重卡仍有广阔的市场空间。

“燃气车近年确实很火,预判燃气车还有两三年继续火,可能会是在新能源之前一个短阶段的替代能源,我们判断气价也不会说再回到像以前那样子的暴涨,在今年年底到明年开始,行业里面大量的车子都还会是燃气车,这个机会确实很好。” 东风商用车有限公司市场与营销领域总监兼后市场事业部总经理谢志鹏2023年9月27日说。

福田汽车相关负责人在接受证券机构调研时预测,2023年1-10月国内重卡整车市场燃气车的渗透率已达41%,预计2024年至少在40%以上,乐观预计50%以上。

专家预计,未来在重型载重的牵引车领域中,将出现燃油和燃气双枪运营的情况,这对行业在新能源化转换的过程中发生了深刻的变化。以重卡为代表,燃气化转变的结构比例超过50%,对整个供应链和动力总成的适配性和未来的技术进步会有一系列的变化。

第二,国家在加速打造物流交通主干道的概念,供应链一体化明显加快,对车辆需求有望大幅度提升。

第三,国四车型淘汰可能在2024年下半年迎来高峰。对此,江汽集团重型商用车营销公司副总经理张晋预计,有200万辆的国三、国四车的置换空间。

第四,“1分钱”难住煤运“公转铁”。我国在2017年推出的煤炭“公转铁”(公路汽车运输转向铁路运输),因铁路每吨公里的运价是0.2元、公路为0.19元,当煤炭需求平稳时公路运输更容易压价,同时铁路运输相对固定的起点终点让运输效率受限。

从国家新政看,车企普遍认为,重卡和商用车市场还有五个方面的利好。

一是2023年四季度增发的1万亿国债用于水利等基础建设投资,将刺激工程类重卡需求的增长。

二是乡村城镇基础设施的建设及配送体系的完善,将拉动专业工程车、快递物流车市场需求的增长。

三是2023年11月13日,工信部、交通部等八部门印发《关于启动第一批公共领域车辆全面电动化先行区试点的通知》,在两年内将带动超过60万辆新能源汽车的市场增量。新能源商用车渗透率的进一步提升,将会使新能源重卡像新能源乘用车发展一样迎来风口。

四是商用车积分制或将落地,这将影响到钢厂、煤炭、渣土、搅拌、环卫等场景的新能源需求进一步提高。

五是商用车行业的供给侧改革将对行业产生深远影响。按照《新能源汽车产业发展规划》及部委的整体规划,各地逐步推进城市环卫、城市配送、城市客车等七大公共领域车辆的全面新能源化的工作,包括钢厂、矿、港等领域也将全面实现新能源化。这将对传统燃料商用车产生挤压效应,对新能源商用车企业利好。

中国汽车流通协会指出,我国商用车市场已全面进入存量市场,典型特征表现为中重卡的置换率超过80%,轻微卡的置换率超过60%,具备全面进入存量市场的各项特征,政府、整车企业、经销商、金融机构、保险机构、配件企业须正确面对和认知存量市场的难点。

“高质量发展的商用车行业要以产品为基础、以服务为主导,深挖商用车产业的潜力,实现商用车在交易、金融、保险、拆解、再制造、整备、出口等流通产业链条的创新发展。” 肖政三建议说,“如何加快新旧动能转换并形成新的竞争优势,在百年未有之大变局的背景下抓住这一重要市场机遇,这是全体商用车人必须研究的一个重要课题。”