卓驭科技欧洲总部正式开业,中国智驾出海正当时

来源:汽车商业评论(周洲)2024-01-29 09:44

1月26日,上海钢联发布的最新数据显示,当日电池级碳酸锂价格较上次持平,均价报9.75万元/吨。

这已经是碳酸锂价格连续四天维持在9.75万元/吨。

近期澳矿限产保价,令锂价暂时稳定。

锂价每逢出现大变局,首当其冲的都是新进者,尤其是高位踩点进来想分一杯羹的跨界企业。

入场多年的巨头们如锂业双雄和宁德时代则波澜不惊,依然按照规划扩产。

澳矿限产并不意味着供应减少。瑞士银行(UBS)分析认为,2024年全球锂供应量将增加40%,大致会增加140万吨碳酸锂供给。

在供给持续增加、需求增速相对放缓的情况下,业内预计锂价将在今年内跌至8万元/吨左右。

具有风向标作用的澳大利亚锂矿企业率先限产保价。

澳大利亚的锂矿公司科尔锂业(Core Lithium)1月7日宣布,为了应对持续下行的锂矿价格,暂停旗下Finniss锂辉石项目中Grants露天矿的采矿作业,以优先处理库存为主。

(Grants矿的作业现场。图源:科尔锂业官网)

这家锂矿企业称,手上还有28万吨的锂辉石库存,足够他们撑到2024年年中。

科尔锂业是澳大利亚北部唯一的锂矿企业。它的Grants露天矿是澳大利亚最新开采的矿山,也是矿业云集的西澳大利亚之外唯一的矿点,于2022年10月调试运营,2023年2月正式生产和销售锂精矿。

科尔锂业是上一轮(2020-2022年)锂价上涨周期中澳洲首家新投资的锂矿企业。

在锂价上行周期投资的锂矿,好不容易投产,遇上锂价下跌,这些高成本新进场的矿企自然首当其冲。

科尔锂业在2023年12月,就由于崩塌的锂价暂停了计划拟开采的第二个矿山 BP33。

科尔锂业的主要客户包括特斯拉、雅化集团以及赣锋锂业等。

老牌锂矿企业美国雅保(Albemarle)也扛不住了。

雅保成立于1887年,溴和锂产品是核心资源业务,目前是全球最大的锂化合物生产商,产品包括碳酸锂、氢氧化锂、锂金属、有机锂化合物、特殊锂盐等。

1月17日,雅保宣布了一系列应对锂价冲低的措施,大致分为三点:其一,推迟南卡罗来纳州Mega-Flex锂转化设施和北卡罗来纳州雅保科技园的投资支出;其二,开始位于中国的眉山项目锂转化装置调试,预计于2023年底完成机械竣工;在澳大利亚的Kemerton轻氧化锂项目完成1号和2号线的调试活动,并重点建设3号线;其三,出售其在澳洲锂矿商Liontown Resources (LTR)公司的股份,放弃在西澳大利亚某地区建造第四条锂加工生产线的计划。

(雅保在澳洲的轻氧化锂项目。图源:雅保官网)

Liontown目前拥有西澳大利亚两个主要锂矿床,其中包括计划于2025年中期投产的凯瑟琳谷项目(KathleenValley),该项目是全球最大、品位最高的硬岩锂矿之一。

Liontown 是澳大利亚最大的锂矿运营商之一,也是特斯拉、福特汽车的重要锂矿石供应商。

雅保暂停新项目的开采支出、专注于那些能快速投产的项目,正是在锂价暴跌时调整现金流、应对下行周期的举措。

这不是矿业巨头们第一次限产保价。

2018-2020年,锂矿价格持续下跌。澳洲锂矿开启减停产潮,2020年产量较2019年高位时期减产超过30%。

澳洲是全球锂资源供应的最大来源,也是中国最大的锂矿进口来源地,澳洲的锂矿分别占全球和中国锂原料供应的47%和55%。

海关数据显示,2023年前10个月,中国从澳大利亚进口的锂矿石量占总进口量的82%。也因此,澳矿的一举一动,能够影响价格。

由于澳矿供应端产能快速减少,行业供需的天平逐渐平衡。到2020年四季度,下游需求快速增长,锂价实现触底反弹,似坐火箭一样一路高走,碳酸锂价格从2020年最低时的不到5万元/吨,只用了不到8个月的时间,就冲高到2022年11月的最高点59万元/吨。

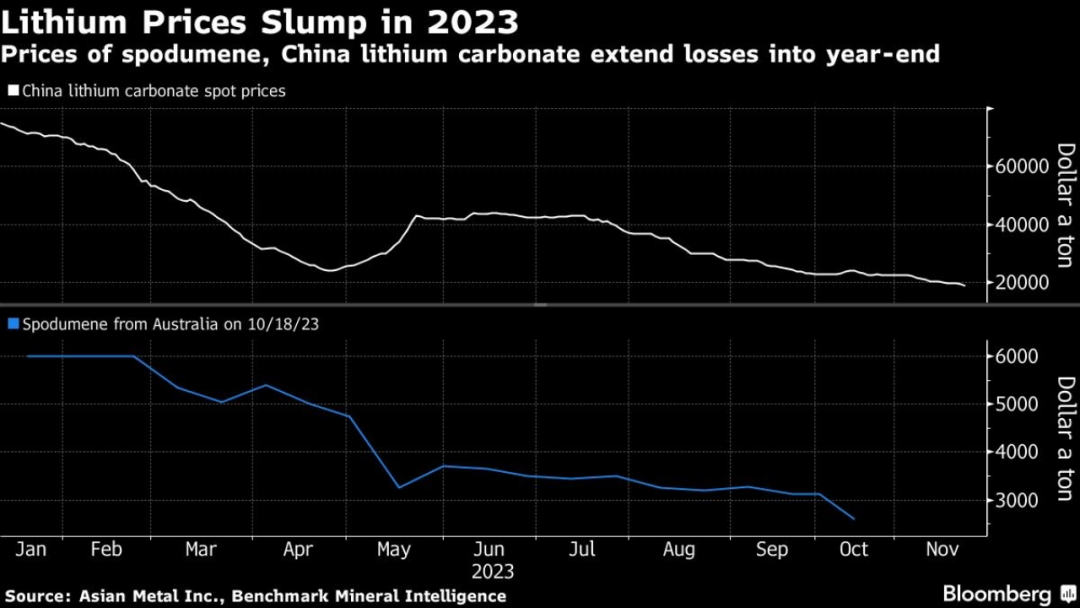

近期,锂精矿价格约为950美元/吨,相较一年前的8000美元/吨大幅下挫了88%。

锂精矿是生产碳酸锂和氢氧化锂的主要原材料。碳酸锂和轻氧化锂是生产电动汽车最昂贵的零部件——动力电池所需的原材料。随着锂价波动,动力电池占电动汽车成本的40%-60%。

2023年12月7日,中国电池级碳酸锂的价格跌至12.05万元/吨,逼近12万元大关,创下逾两年新低。

(中国电池级碳酸锂和澳洲锂精矿价格走势图。图源:彭博社)

12万元/吨,是国内一些锂电上市企业生产碳酸锂完全成本的临界点。

一些新进者见此便“鸣金收兵”。

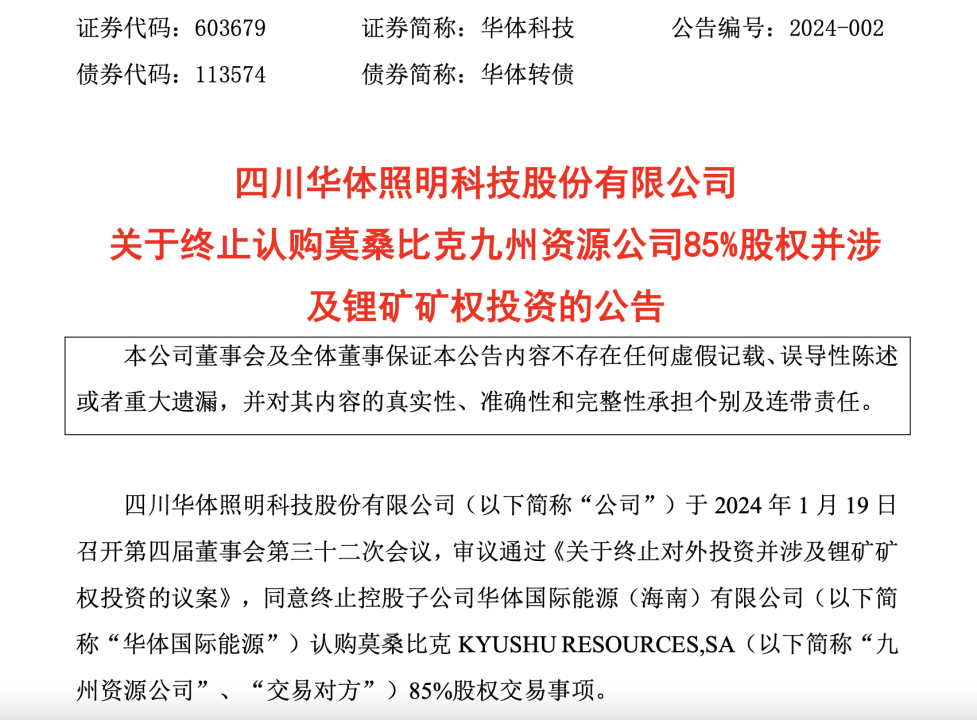

比如,以城市智慧新场景和照明为主业的华体科技在1月19日晚间作出决定,终止认购莫桑比克九州资源公司(KYUSHU RESOURCES,SA)85%股权并涉及锂矿矿权投资。

这距离华体科技发出斥资300万美元收购莫桑比克矿业公司股权的公告仅仅才23天。华体科技放弃收购非洲新矿的原因包括“重要条款无法达成一致,锂矿石价格持续下跌及低位运行时间无法确定”。

协鑫能科和中矿资源在2023年下半年相继宣告终止在津巴布韦、蒙古国的锂矿资源投资计划。

一位锂矿企业相关人士对汽车商业评论称,其实从2023年第三季度开始,国内就有部分锂矿停产的消息,到了年末,减产和停产的厂家进一步增多。这些厂家多为2022年、2023年在价格高位时进入的跨界新企业,光上市公司就有超过30家。

SMM数据显示,截止到2023年12月,国内锂盐企业月度开工率已经降至46%,不少企业正面临被淘汰的命运。

在另一些矿业巨头看来,这比最惨时的4万元/吨好多了。

“锂业双雄”之一的赣锋锂业正在逆势扩产。

未来,赣锋锂业从澳大利亚锂矿生产商皮尔巴拉(Pilbara)获得的锂辉石精矿供应量,从此前的16万吨/年增加至未来三年的31万吨/年,销售价格随行就市。

赣锋锂业董事长李良彬2022年的新年致辞是:“碳酸锂产品的周期性非常明显,20万元/吨的昨天,也可能迟早有4万元/吨的明天。”

这表明赣锋锂业早已对锂矿的周期波动波澜不惊,按部就班推进企业战略。

锂业双雄的另一“雄”天齐锂业,曾经因为在2018-2020年锂价低迷周期时斥巨资、背巨债收购智利SQM锂盐公司23.77%的A类股份,差点破产重整,但熬过了恶寒之后,随着锂价触底反弹、疯狂飙升,又赚得盆满钵满。

天齐锂业目前持股22.16%的SQM锂盐公司是全球第二大锂盐公司,天齐锂业是其第二大股东。

锂价下挫不仅让SQM 2023年第三季度的财报利润大降56.42%,也让其市值在财报出来的当日蒸发了10亿美元。

尽管如此,SQM并未打算减产。虽然1月10日开始受到当地的抗议活动影响,被封锁了通往南美最大盐滩的公共道路,这家巨头仍然开足马力满负荷生产,建立库存清单。

SQM的高管认为从长期来看,市场对电动汽车的需求会从现在的趋弱出现反弹,保证可持续运营是公司最重要的目标。

(SQM的锂盐项目。图源:SQM官网)

财报数据显示,截止到2023年第三季度,A股被纳入锂矿概念的公司共27家,前三季度营收平均同比下滑3.43%,净利润平均同比下滑63.47%。

其中,赣锋锂业、天齐锂业归母净利润分别为60.1亿元、80.99亿元,同比下降59.38%、49.33%。从市值表现上来看,双雄市值分别缩水60%、40%左右。

尽管利润缩水,前述锂矿企业相关人士对汽车商业评论称,近年随着技术的发展,盐湖提锂企业有成本的优势,生产碳酸锂的完全生产成本可控制在4万-5万元吨,仍有利可图。

中国电动汽车百人会副理事长兼秘书长张永伟也对汽车商业评论说,看了一些做(锂电)材料的上市公司的预期,这些企业觉得目前的碳酸锂价格还能接受。

碳酸锂价格的涨跌,直接影响到电池企业和新能源车企的成本。广汽集团董事长曾庆洪和宁德时代董事长、总经理曾毓群均在2022年的全球动力电池大会上称,“成了给锂矿企业打工的”。

为了不在上游受制于人,宁德时代和主流车企都在锁定锂矿资源。

宁德时代也在逆势扩张上游产能。

1月17日,宁德时代牵头的企业联合体(CBC)与玻利维亚国家锂业公司(YLB)正式签署了建设中试工厂协议。按照协议,CBC将开发位于乌尤尼和奥鲁罗的盐湖锂资源,并建设两座锂提取工厂,使碳酸锂年产能达到5万吨。

此外,宁德时代还在与比亚迪竞购加拿大锂矿公司Sigma。

在国内,瑞士银行分析称,宁德时代在江西省的大型锂矿项目将在未来两年为中国贡献40%的碳酸锂增量。

该项目是宁德时代2022年4月在江西宜春投建的4500万吨/年陶瓷土(含锂)矿采矿项目。该矿探矿权面积6.44平方公里,推断伴生锂金属氧化物量达265.678万吨。

张永伟对汽车商业评论称,动力电池企业在疫情三年封控期间(2020-2022)并未停歇扩产,投资高歌猛进,产能正好在2024年开始释放,电池将面临着供给矛盾比较突出的问题。也因此,机构对今年的碳酸锂价格普遍预期不高,给出了10万元/吨以下的预判。