长城车队包揽环塔三项冠军,实现量产组“大满贯”

来源:汽车商业评论(钱亚光)2023-09-18 14:30

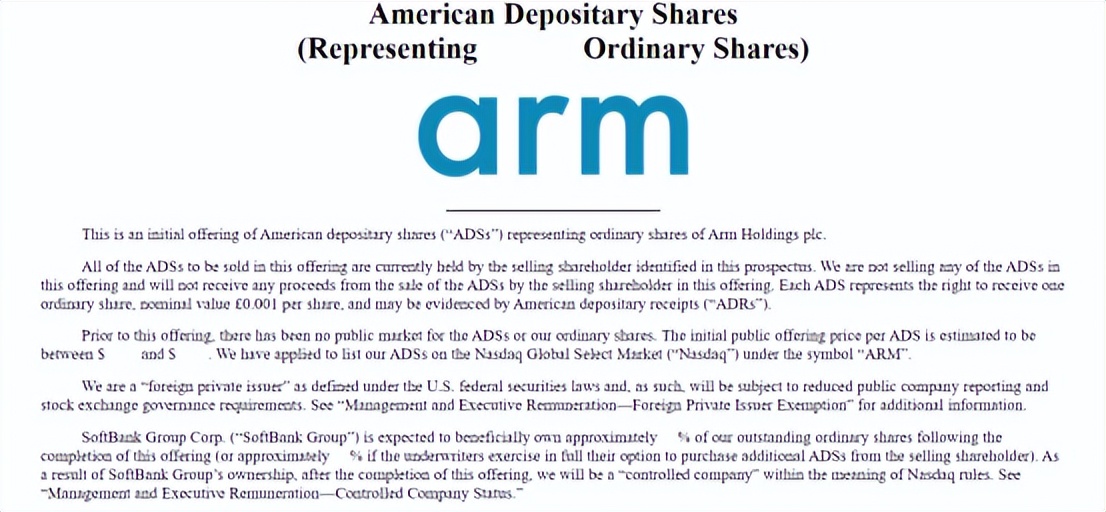

当地时间9月14日,芯片巨头Arm高调登陆纳斯达克。IPO首日Arm开盘上涨10%,报56.10美元,盘中一度涨幅达到约30%。截至收盘,Arm股价上涨24.69%,报63.59美元,以收盘价计算,市值为652.48亿美元(约4747.29亿元人民币),远远高于此前545亿美元的估值。

美东时间9月15日,美国三大股指全线收跌,热门科技股随之普跌。Arm股价开盘67.18美元,最高达到了67.48美元,收盘60.75美元,降了4.47%,市值也随之下降至648.8亿美元。

Arm公布的招股书显示,软银在将Arm上市之前,持有后者10.25亿普通股,上市将出售其中的9550万股ADS(American Depository Shares,美国存托股票),剩余持有9.29亿股,上市后持股比例仍高达90.6%。这意味着Arm上市并不发行任何新股,只是软银的出售股票套现。

Arm的多家大客户——包括苹果、英伟达、AMD、谷歌、英特尔、联发科、台积电、新思科技、Cadence Design、三星电子等,是此次发行的基石投资者。Arm为它们预留了高达7.35亿美元的股票。

这是今年全球规模最大的IPO,也是美国自2021年10月Rivian汽车IPO以来,该国股票市场的最大IPO,还是整个科技业前几大最重磅IPO之一。

在谈到Arm在美上市的影响时,一位中国汽车芯片头部企业前高管告诉汽车商业评论:首先,美国证券交易委员会(SEC)和美国政府对Arm的监管政策执行力度会更大,有可能导致部分芯片厂商寻找RISC-V等替代技术或供应商,减少对Arm的依赖。

其次,Arm的营收压力会更大,授权模式方面可能会更激进,可能会加大架构授权的规模,也会开拓更接近产品的模式,比如把Chiplet或者把之前的TCS平台做更落地的延伸。

他认为,作为美股上市公司,从安全和政策上,对中国芯片行业多少会有点影响。但是对中国企业的IP授权,目前来看影响有限。

Arm公司的前身是Chris Curry和Hermann Hauserg于1978年创建的CPU(Cambridge Processor Unit Ltd.,剑桥处理器公司),次年该公司改名为Acorn计算机公司(Acorn Computers),业务从开发个人计算机起步,被誉为“英国的苹果”。

1990年,Acron和苹果、VLSI联合重组,正式成立了Arm(Advanced RISC Machine)公司,总部设在英国剑桥,目前是全球最大的半导体IP(知识产权)供应商。

Arm官网资料显示,其设计的智能手机处理器架构拥有接近垄断的地位,市占率超过99%,全世界有70%的人口使用基于Arm架构处理器的产品。

在截至2023年3月31日的2023财年中,基于Arm架构的芯片全球出货量就有305.83亿颗,累计出货量已逾 2500 亿颗。

在广泛的物联网市场上,Arm也具有主导地位。和英特尔主导的X86架构相比,Arm架构性能功耗比更佳。

从1998年到2016年,该公司一直在伦敦证券交易所和纳斯达克上市,直到2016年,被孙正义(Masayoshi Son)领导的软银以320亿美元收购。2017年,软银以80亿美元的价格将Arm的25%股份出售给愿景基金(Vision Fund)。

2020年9月,软银宣布以400亿美元向英伟达出售Arm,但随后遭遇各国监管方反对。2022年2月,英伟达与软银共同宣布,终止此前宣布的英伟达收购Arm的交易。同期,软银称Arm将开始准备独立上市,计划在2023年3月31日前完成IPO。

Arm的定位在芯片行业中非常独特,它处于芯片的上游,不直接与芯片制造商竞争,而是提供芯片架构。

其商业模式是基于许可和授权的。Arm不生产或销售任何实际的芯片或设备,而是将其CPU架构、核心和软件工具授权给合作伙伴,让它们根据自己的需求进行定制化设计和制造。这样,Arm可以专注于创新和研发,同时避免了生产、库存和销售等方面的风险和成本。

目前其授权权限分为三个等级:使用层级授权:使用封装好的Arm芯片,但不能进行任何修改;内核层级授权:可基于购买的Arm内核进行芯片开发和设计,有一定的自主研发权;架构层级授权:可以对Arm架构进行改造,甚至对Arm指令集进行扩展或缩减。

Arm盈利模式主要有两种:一种是许可证模式(Upfront license fee),占总收入为40%;另一种则是专利使用费模式(Royalty fee),占比总收入60%。

许可证模式指的是,其他公司在用Arm的架构设计芯片时,需要给其一笔授权费,用一次给一次,主要反映了Arm技术的价值和市场需求。

专利使用费模式则是芯片厂商用了Arm的构架,把生产的芯片卖出去以后,Arm再按照一定比例进行抽成,即根据合作伙伴出货量收取的每颗芯片或每台设备的费用,主要反映了合作伙伴产品的销售情况和市场份额。

其中,专利使用费作为Arm最赚钱的业务,定价却不高,这也是其市场占有率高达99%,收入和利润规模却不是特别大的重要原因。

按照Arm当前的商业模式,基本上任何公司都可以和Arm达成架构授权,从而在此基础上开发自己的芯片。为了维护这个商业模式的可持续性,Arm必须尽可能多地扩展自己的生态系统,让更多厂商使用基于Arm架构的处理器,这样才能源源不断地产生授权和版税收益。而这也使得实际的抽成比例不能过大。

例如,其版税部分通常只有芯片售价的0.5%到2%,对于智能手机等价格敏感的应用来说,每个芯片能贡献的版税收入可能只有几美分。

2021-2023财年,Arm年收入分别为20.27亿美元、27.03亿美元和26.79亿美元;净利润分别为3.88亿美元、5.49亿美元、5.24亿美元。据2023财年数据显示,其近四分之一的收入来自中国市场。

在Arm公布的业绩中,2023年Arm全年的收入和利润相比2022年已经出现下滑,其中收入同比下滑近1%,利润同比下滑超过4%。

Arm的合作伙伴主要包括全球最知名的那些芯片设计公司,比如高通、联发科、三星电子以及苹果等。竞争对手有x86架构以及 RISC-V架构。

Arm重新启动上市进程,表面上看是由于英伟达收购Arm计划搁浅,Arm不得不选择通过上市来筹集资金和扩大规模。

另外,整个芯片行业仍在应对销售下滑的局面,智能手机市场受到的打击尤其严重,手机的需求也出现了放缓,Arm业绩因此下滑。Arm想要保住自己的地位,就必须不断地投入,研发出新的架构,而上市是融资非常好的手段。

Arm选择上市,还有更深层次的原因,在于其母公司软银本身面临的压力和市场的布局。

软银旗下陷入困境的愿景基金实际上是以一种高杠杆的方式在运作,每年都承担着巨额的固定利息支出,在基金的12年存续期内,光股息支出就高达336亿美元。

据软银集团最新季度财报显示,愿景一期基金累计已经投出896亿美元,包括退出和仍持有的累计投资回报总额为1020亿美元,因此愿景一期基金的累计回报为124亿美元,不足以覆盖该基金成立6年来需要支付的168亿美元优先股股息。

二期愿景基金目前的投资业绩表现则是更差,累计已经投出518亿美元,但投资回报仅为332亿美元,出现186亿美元的亏损。

一、二期愿景基金合在一起的投资回报是-62亿美元。按照孙正义与二期愿景基金的对赌协议安排,目前孙正义倒欠软银集团21亿美元,这笔欠款按照每年3%的利息计息。

随着全球科技股暴跌与日元贬值,愿景基金投资收益进一步恶化,软银集团开始大规模出售旗下各类资产。去年在出售9%的阿里巴巴股票套现345亿美元后,软银集团当前最大的股权投资资产为占比达16%的Arm。

在提交招股书前,Arm和母公司软银之间进行了一桩并没有引起太多外界关注的交易:软银以161亿美元的价格,从旗下愿景基金手中回购Arm 25%的股权。

这种内部交易更主要的原因是出于愿景基金业绩的考虑。2017年愿景基金用81亿美元的价格收购Arm 25%的股权,6年后又以161亿美元的价格出售,投资回报100%,年化回报也超过12%。

也就是说Arm若能成功上市,将极大地改善软银集团及愿景基金的财务状况。于是,软银集团以及创始人孙正义开始着重推动Arm的上市计划,并于今年4月向美国监管部门递交IPO申请。

自2022年三季度以来,全球芯片供应出现过剩,半导体下游厂商库存压力大,并传导至上游晶圆厂商。整个半导体产业估值处于历史低位期,预计2023年还将出现3%-5%的衰退。

2022年10月,自动驾驶芯片公司Mobileye登陆纳斯达克时,估值仅为167亿美元,低于上市路演时的300亿美元,更远低于英特尔预期的500亿美元。

因此,在这种情况下,Arm的成功上市和首日大涨,对其持有者软银和孙正义来说,是一场急需的胜利。同时,也为数十家科技初创公司和其他公司IPO带来鼓舞。

Arm的智能手机芯片市场2023年停滞不前,从截至6月30日的季度表现来看,Arm营收下降了10.8%至6.41亿美元,主要由于手机和电子设备销售放缓,其特许权使用费收入下降19.3%。Arm不得不寻找新的“蓝海”。

Arm正寻求开发针对机器学习的新芯片,希望从人工智能和数据中心客户那里获得增长。

在6月的一场活动中,孙正义在面对一群投资者时称,“Arm目前处于人工智能相关公司的中心能够产生协同效应”,与此同时,他表示,“85%的软银集团旗下资产是在海外的AI相关的公司”。

Arm上市之际孙正义表示,人工智能将能够帮助解决世界上一些最大的问题,并有可能超越人类的智力。他称自己是人工智能的“坚定信徒”,并补充说Arm是人工智能革命的“核心”受益者。

招股书称,Arm CPU已经在数十亿台设备中运行AI和机器学习工作负载,包括智能手机、相机、数字电视、汽车和云数据中心。在所有AI系统中,CPU对于处理全部AI工作负载或与协处理器(如GPU或NPU)组合使用都至关重要。

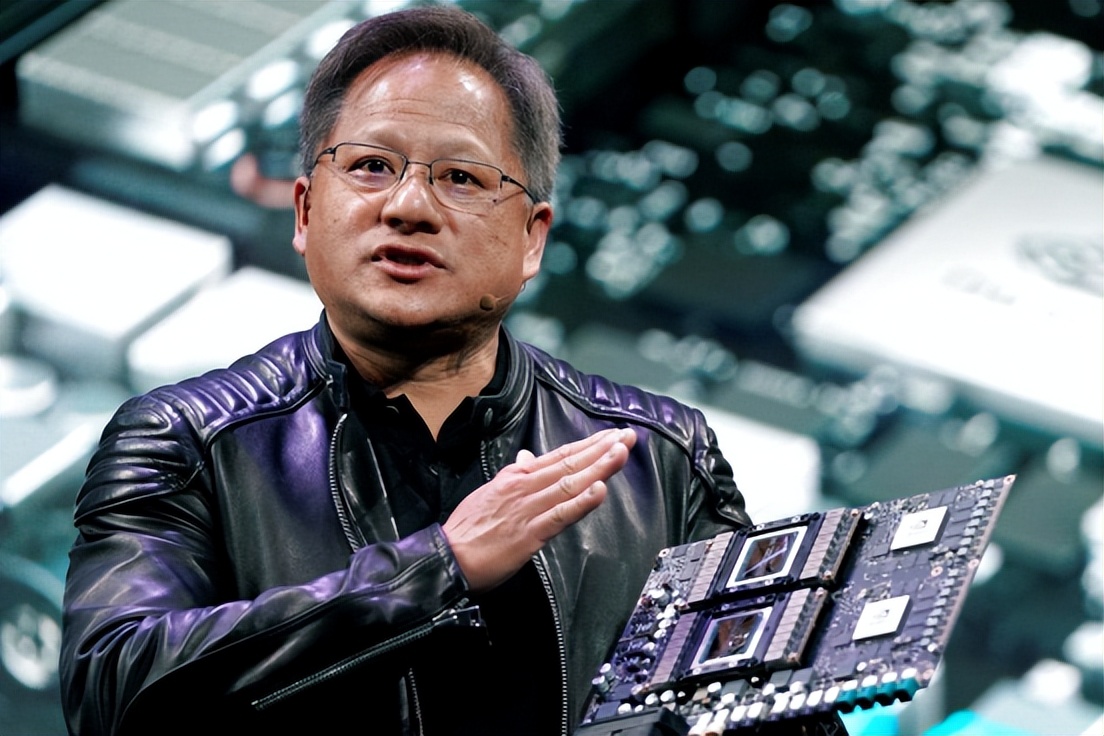

在这一波AI浪潮中,英伟达是最大受益者,作为市面上唯一的高端GPU供应方,目前市值已经站稳1万亿美元。

英伟达的GPU才是AI训练与推理所需的最关键硬件,尽管英伟达旗下的用于数据中心的高端芯片产品GH 200中的CPU用到Arm架构,但绝大部分英伟达GPU计算时并不需要用到CPU。

在AI领域的最底层基础设施——AI服务器领域,主要由x86架构,以及AMD RDNA架构、英伟达Turing、Volta、Ampere等GPU架构所主导。基于Arm架构的大多面向低功耗和嵌入式应用设计,其计算性能远远不及x86架构以及GPU架构。

总体而言,Arm的优势并不在需要大规模算力的数据中心领域,而是集中应用于智能手机领域,主要是因为其低功耗、高性能和高度可定制化的特点,非常适合移动设备的需求。如果未来在移动端上有更大的人工智能方面的需求,Arm才可能获得这一方面的红利。

英伟达CEO黄仁勋在Arm视频路演中,还是对Arm大加赞赏:“如果没有Arm芯片技术架构、没有高性能的Arm 架构CPU支撑、没有Arm的IP授权系统,英伟达无法制造出超级AI芯片。”

为了跟上AI的发展步伐,企业将需要合适的芯片来运行复杂的软件。Arm也认清了自身的局限性,并及时调整战略以应对来自市场和竞争对手的挑战。

Arm首席执行官Rene Haas表示,该公司正在从近年来陷入停滞的智能手机市场进行向外扩展。他将目光投向了更先进的计算技术,尤其是数据中心和人工智能应用的芯片。面向该市场的处理器是业内价格最高、利润最高的。

他认为,全球布局AI的浪潮以及价格上涨趋势将给公司带来了“前所未有的巨大增长”。

Haas预计,Arm强劲的增长趋势将能够持续到2026财年,营收增长率或将达到10%以上。