困在北非孤岛的汽车淘金热

来源:汽车商业评论(周洲)2022-09-09 10:24

动力电池企业全球排位出现了一些变化。

根据韩国咨询机构SNE Research 9月5日发布的消息,7月单月,比亚迪超越LG新能源成为全球装机量排名第二的企业。这是比亚迪继今年1月和4月之后,第三次单月超越一直盘踞在第二位的LG新能源。

SNE Research的排名显示,前10位排名中,6家中国企业上榜,并且均以三位数的出货量增速领跑行业。LG新能源、松下、SK On、三星SDI 4家日韩企业的市场份额从去年前7月的48.8%,被扩张的中国企业压缩至34.5%。

内卷的电池行业每月都会发布装机量和市场占有率排行榜,行业是否增长、公司产品份额是否稳定,直接影响企业营业收入。

全球前10位的6家中国企业,除中创新航和蜂巢能源之外,有宁德时代、比亚迪、国轩高科、欣旺达四家上市企业。

四家上市企业的中报显示,自去年四季度开始的原材料价格上涨多少吞噬了毛利率,不过,出货量的暴增显示,这并不影响机构和券商看好今年新能源汽车市场。

作为车企的比亚迪,以1506.07亿元的半年营收位居中报第一。

这是比亚迪史上最好的中报。这家创办于1995年的企业终于实现了营利双收,挣脱了增收不增利的魔咒。

除了营收同比增长65.71%之外,上半年比亚迪归母净利润为35.95亿元,同比增长206.35%,超过了2021年全年的30.45亿元;扣非净利润达到30.29亿元,同比爆增721.72%。

拿一个车企和一众电池企业类比有失公允。比亚迪的营收数据中大头来自汽车销售,此外其二次充电电池业务已经合并到了汽车业务里,不再单独计算。

根据Wind资讯,汽车业务占比亚迪营收的72.55%,手机部件及组装占27.27%,0.18%的其他主营业务占比很小。2021年,二次充电电池业务未合并到汽车业务之前,占比亚迪营收的7.62%,位于汽车、手机部件及组装业务之后。

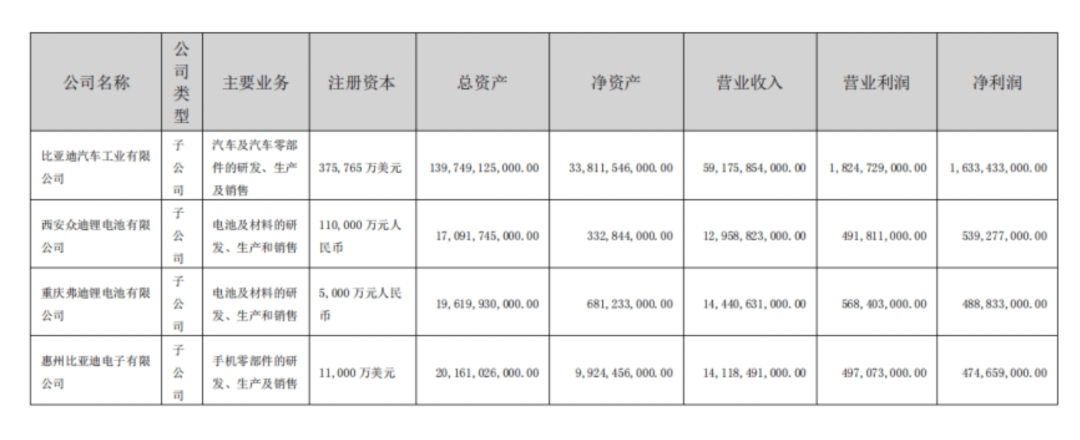

比亚迪中报公布的旗下西安众迪电池和重庆弗迪电池营收分别为129.59亿元、144.4亿元,这两家电池企业营收为273.99亿元,占其上半年营收的18.2%。这大大超过了2021年全年比亚迪二次充电电池业务164.7亿元的总营收。

当然,按照电池业务来算,宁德时代装机量和营收均独占鳌头,以1130亿元的营收居中报榜首,同比增长156.32%。

全球装机量前10强中,除了宁德时代和比亚迪,还有国轩高科和欣旺达两家中国上市企业,上半年营收分别为86.38亿元和217.18亿元,同比增长143.24%和38.49%。

但并不是每家企业都实现了净利润增长。

宁德时代、比亚迪、国轩高科归母净利润实现同比增长,欣旺达则下降。

宁德时代以81.68亿元的归母净利润,同比增82.17%;比亚迪35.95亿元,同比增长206.35%,旗下两家电池企业净利润加起来为10.82亿元;国轩高科0.65亿元,同比增34.15%;欣旺达3.72亿元,同比下降39.72%。

杀入全球排名前十的黑马欣旺达的归母净利润下滑,是由于投资的欣旺达汽车电池(EVB)上半年亏损1.09亿元,以及这家风头正劲的锂电企业玩金融理财亏损了136.15万元。

宁德时代一家的净利润,是后面三家加起来之和的两倍多。

强大的宁王,也逃不开原材料涨价带来的盈利压力,毛利率下降,净利率被吞噬了近三成。

2019年—2021年,宁德时代毛利率分别为29.06%、27.76%、26.28%。今年一季度,该数据骤降至14.48%,创下新低,不过半年报中其毛利率回升至18.68%,同比下降了8.58个百分点,净利率为8.56%,同比去年的12.08%下降了29.14%。

同期,比亚迪电整体毛利率为13.51%,同比提高了0.75个百分点,由于其隐藏了电池及光伏业务,根据披露的相关子公司运营情况,其电池业务的净利率为3.7%左右。

图片来源:比亚迪中报

国轩高科的走势和宁德时代相似,2019年-2021年,其销售毛利率分别为32.54%、25.23%、18.61%,今年上半年降至14.42%,创下新低,但净利率仅为0.9%,与去年同期相比下降了41.94%。

欣旺达毛利率为13.76%,同比下降2.55个百分点,其动力电池毛利率为8.76%,2021年全年该业务的毛利率为负数,根据中报其净利率为1.07%,与去年同期相比剧降72.77%。

从盈利能力来看,能打的只有宁王。

中国动力电池企业以三位数增速的装机量领跑全球。

今年前7月,全球动力电池装机量达到240.8 GWh,同比增76%。

宁德时代依然是龙头老大,今年前7月83.6 GWh的装机量使得全球市场份额从去年同期的29%增至34.7%。

全球前十排行榜上,LG新能源、SK On、三星SDI三家韩国企业的市场份额为25.9%,同比去年前7月的34.3%,被突飞猛进的中国企业挤压了,只有SK On的增速达到三位数,增幅为107.8%。

榜上唯一的日企松下,装机量为20.8 GWh,同比增4.9%,是前10强中增速最低的企业,增速低于平均水平,市场份额从去年同期的14.5%缩至8.7%。

狂飙突进的中国企业中,比亚迪杀疯了。

前7月,比亚迪动力电池装机量为30.3 GWh,同比增长204.7%,成为前10强中增幅仅次于欣旺达的企业,全球市场占有率从去年同比的7.3%升至目前的12.6%,7月单月装机量更是反超LG新能源的4.4 GWh,同比激增205.6%至6.4 GWh,市场份额从去年7月的9.7%飞升至16.2%,取得全球第二的排位,仅次于宁德时代。

比亚迪动力电池多为自产自销,市场份额剧增得益于其新能源汽车销售的火爆。

增幅最大的欣旺达是第二梯队中的黑马。

自2021年下半年以来,欣旺达发力,2021年站稳中国市场TOP10,前7月在中国市场动力电池装机量站稳TOP5,在全球排名第九。

前7月,欣旺达装机量达3.9 GWh,暴增631.1%,且在海外市场装机量达到0.7 GWh,大增347.5%,在日韩企业占主导地位的海外市场前十强中排位第八,超过比亚迪的0.5 GWh。

根据SNE Research的测算,到2025年,动力电池产销缺口将达到37%,装车缺口将达到25%,且持续维持供需紧张的状态。二线动力电池的飞速崛起,对行业而言是正向发展的信号。

不过,风头正劲的比亚迪遭遇了股东巴菲特的减持。这令业界对火热的新能源车市前景又打了个问号。

比亚迪中报出炉的同一天,巴菲特14年来首次抛售了比亚迪股份,8月24日减持1331.1万股,9月1日减持171.6万股,直接套现近8.2亿港元,同时使比亚迪股票下挫。

股神在最好的时候往回收,有券商分析称,可能是因为国内新能源汽车行业快要突破渗透期、进入高速渗透期,也即渗透率超过20%之后,从20%往40%上升的过程中,头部企业将从强劲增长期进入估值消化期,业绩会出现动荡,突破40%之后,盈利增速将下降,进入饱和渗透期。

根据中国汽车动力电池产业创新联盟发布的数据,动力电池国内前10强已经没有一家外资企业。

受7月新能源汽车销量下降的影响,7月国内动力电池装车量也出现了下降。

继4月单月市占率下降后,7月宁德时代单月市占率再次下降,从6月49.6%下降2.4个百分点至47.2%,而比亚迪市占率从6月18.6%提升6.6个百分点至25.2%。

领湃新能源首次上榜,LG新能源跌出了榜单。

如果说宁德时代还有什么短板,那就是海外市场。

今年前7月,海外市场装机量达105.5 GWh,同比增40.3%,增速稳定。

以LG新能源为代表的韩系企业在海外市场占据绝对优势,三家企业一共占据55.6%的份额,同比去年微增0.4%。

LG新能源以31.1 GWh的装机量位居海外市场榜首,市场占有率达29.5%,客户有大众ID.4、特斯拉Model 3和ModelY、福特野马Mach-E,这些车企为其带来了18%的订单增长。

以松下为代表的日企,增速放缓,有的甚至负增长,丢掉了一些市场份额,被出海的中国企业赶超。

松下以20.6 GWh的装机量,保持了5.1%的增长,虽然位居海外市场第二,但是市场份额从去年同期的26%降至19.5%。丰田旗下的PEVE装机量出现11.6%的下降,三菱参与的LEJ份额微小,三家日企市场份额加起来占21.1%,同比去年的28.2%,下降了7.2个百分点。

宁德时代以18.6%的市场份额居第三,和远景动力、欣旺达、比亚迪四家中企共占21.7%。

本文由汽车商业评论原创出品 转载或内容合作请联系说明

违规转载必究