墨西哥版“五菱神车”,总统亲自站台

来源:汽车商业评论(马晓蕾)2021-12-27 10:37

由于供应紧张,加之零排放汽车开始被广泛采用,关键商品的价格开始攀升,电动汽车的电池金属和专业化学品的生产商在股市中的表现甚至超过了特斯拉等行业领导者。

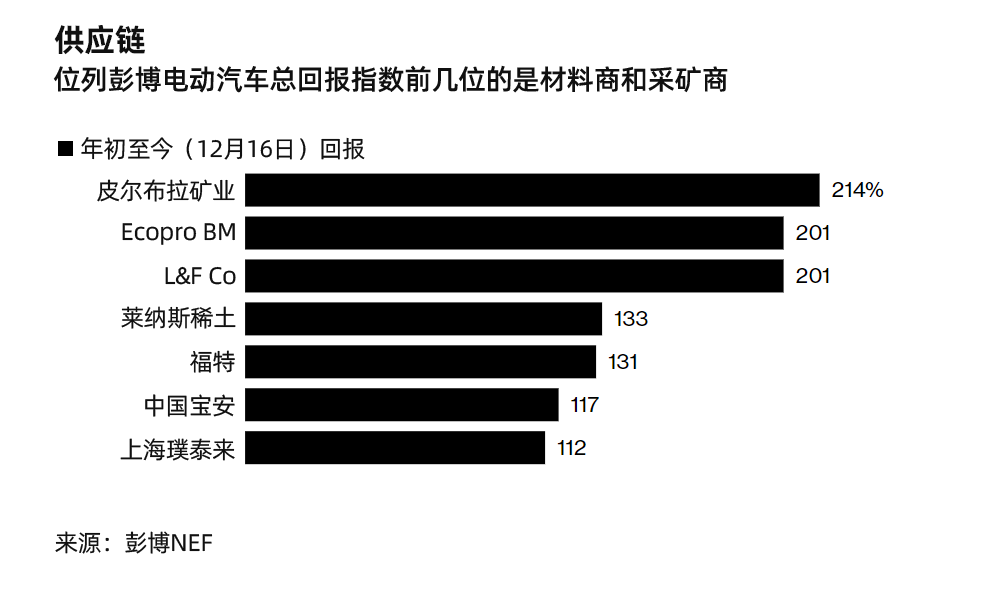

总部位于澳大利亚珀斯的锂原材料供应商皮尔布拉矿业(Pilbara Minerals)公司到12月16日收盘时,涨幅超过210%,而总部位于韩国的正极活性材料生产商Ecopro BM公司和L&F公司的涨幅也超过了200%。

这些公司在彭博电动汽车总回报指数中处于领先地位,该指数追踪了69家企业,包括汽车制造商和技术开发商,总市值超过了2万亿美元。

皮尔布拉的首席执行官肯.布林斯登(Ken Brinsden)说:“事实证明,原材料稀缺,利润率很快就被推了上去。”

该矿业公司与电池巨头宁德时代等公司有供应协议。由于价格下跌,该公司在2019年中期削减了产量,此后因锂的复苏而反弹,该公司扩大了业务并收购了一个竞争对手的项目。

电池产能的增加速度超过了供应链的增长速度,导致一些部件严重不足,铜箔等材料也出现短缺。由于需求如此强劲,矿工和化学品生产商已经能够提高价格并扩大利润。

彭博情报公司驻香港的化学品分析师霍勒斯·陈(Horace Chan)说:“投资者正在更多地关注组件和金属供应商,因为他们正在寻找隐藏电池供应链上的盈利点。”

图:韩国三大电池制造商的阴极材料供应商L&F的总部。L&F公司。

L&F公司为LG能源解决方案(LG Energy Solution)和SK On(SK Innovation的电池部门)等电池制造商提供产品,该公司首席执行官帕特里克·崔(Patrick Choi)在接受采访时表示,预计2022年的收益将上升,并计划将其在韩国的工厂的年产能从今年的4万吨提高到2025年的20万吨之多。该公司还将寻求增加海外生产。

阴极通常是锂离子电池中最昂贵的部分,与阳极材料、电解质和隔膜并列,是每个电池的四个主要部件之一。

分析师预测,2021年L&F的销售额将增加两倍,达到1万亿韩元(8.5亿美元)。崔说,在2022年,销售额将至少达到2万亿韩元(17亿美元)。

澳大利亚上市的稀土生产商莱纳斯稀土(Lynas Rare Earths)公司,在马来西亚设有工厂,是彭博指数中另一个表现最好的公司,上涨了约132%。相比之下,特斯拉2021年已经上涨了约32%。

皮尔布拉的布林斯登说,电池工厂可以在大约18个月内完成规划和建造,而矿山通常需要7年或更长的时间才能上线,这表明原材料的供应可能会继续受到限制,价格将保持高位。

“可能会有更多的痛苦和焦虑。”他说:“供应不能像人们假设的那样快速反应,这是在需求膨胀的同时发生的。对于这个行业来说,没有所谓的快速修复。”

据崔说,高金属价格对L&F这样的公司来说也是个问题,这刺激人们开始更多地转向电池回收,以从废电池组中回收原材料。

L&F在10月份与特斯拉联合创始人J.B. 施特劳贝尔(J.B. Straubel)创建的电池回收商Redwood Materials公司建立了伙伴关系,在欧洲和美国开展合作。

“但是,如果回收得以实现,比方说,旧电池中大约80%的阴极可以被提取出来,并在十年后重新用于新的电动汽车。这将缓解供应负担,并将成本降低到目前水平的60%。”

据崔称,虽然电池制造商有计划继续进行大规模扩张,但由于竞争对手的供应商也在建立产能,L&F不一定能跟上这一增长速度,并可能面临着市场饱和的风险。

“L&F将考虑在盈利能力和增长之间我们应该优先考虑哪一个。”他说:“我们的近期目标是首先在美国和欧洲增加与潜在合作伙伴的联盟关系,并提高我们在行业中的地位。”