2026款吉利牛仔正式上市,重塑7万级潮野城市SUV价值新标杆!

来源:汽车商业评论(朱琳)2021-03-30 17:42

不起眼的芯片,是一项有60年历史的发明,如今已经从计算机中鲜为人知的主要部件,发展成了现代电子产品中最关键、最昂贵的部件。

在新冠疫情期间,智能手机和个人电脑等特定行业的需求出人意料地激增,造成了短期供应冲击,引发了前所未有的全球芯片短缺。

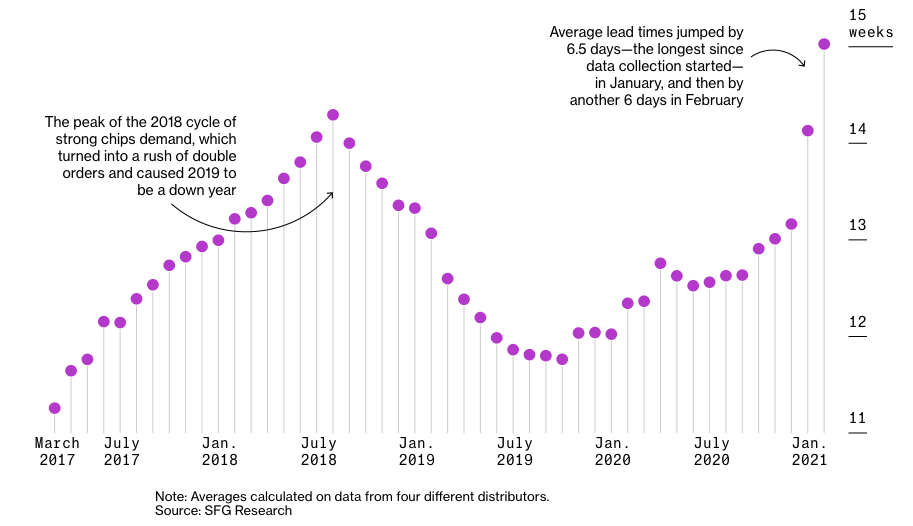

海纳金融集团的行业分销商数据显示,2021年2月,交货时间(芯片订单下达到实际交货的时间)自2017年开始收集数据以来,平均首次延长至15周。博通公司的交货时间从2020年2月的12.2周延长至22.2周,这是行业的晴雨表,因为它参与了整个供应链。

芯片供应紧缩使全球汽车制造商陷入困境,让华盛顿和北京的政界人士都陷入了危机控制之中。台积电和三星电子也因此登上了投资者和政府的首要议程。这两家亚洲最大的芯片制造商生产了世界上绝大多数最先进的硅芯片,但它们没有能力满足所有的需求。这个瓶颈可能会持续几个季度,甚至可能持续到明年。

警钟正在敲响。从大陆集团到群创光电和瑞萨电子,等越来越多的行业企业在最近几周都警告说,赤字时间将比预期的长,生产可能会在夏季之后恢复。三星指出全球存在“严重失衡”,是迄今为止就危机影响发出警告的最大公司。

博通首席执行官陈福阳(Hock E. Tan)2021年3月表示,他的公司今年已经售罄,客户“愿意预订到2021年剩余时间交付这些产品。”3月26日,蔚来汽车——这家中国电动汽车公司有时被比作特斯拉——成为中国第一家因供应短缺而停产的知名汽车制造商。

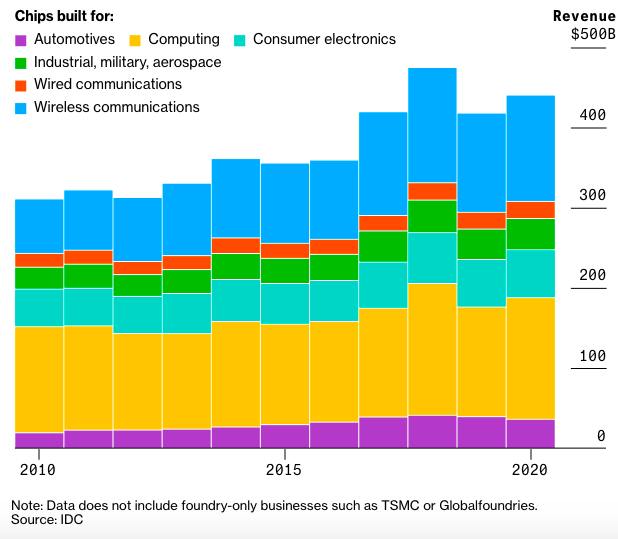

随着智能手机的使用和计算能力的蓬勃发展,对各种类型半导体的总体需求——从基本的微控制器和内存芯片到最复杂的高性能处理器——在过去十年中不断增长。IDC数据显示,半导体销售的稳步增长在2019年出现了停滞,但到2020年居家隔离导致对家用电子产品的需求增加了5.4%。

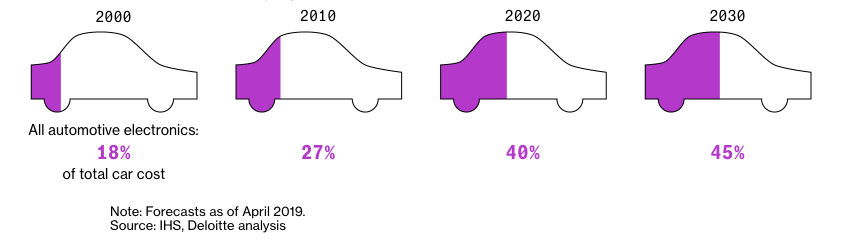

与此同时,汽车等曾经主要依靠机械的机器也变得更加智能,需要使用更多的芯片。根据德勤的一份报告,到2030年,汽车电子产品(可能包括从显示器到车内系统的所有产品)预计将占到汽车制造成本的45%。据估计,到2030年,用于这些电子产品的半导体元件的成本将从2020年的475美元跃升至600美元。

在供应链的另一端,根据SEMI的数据,过去几年芯片制造产能一直跟得上销售的增长,这表明半导体需求总体上与现有生产资源持平。但先进制造业已经集中在越来越少的玩家手中。

业内专家表示,这种不平衡在所谓的200毫米晶圆上尤为明显,低端芯片就是由这些晶圆制造的。这些芯片包括电源管理芯片和显示晶片(或集成电路),从汽车到消费类电子产品等多个领域都需要这些芯片,但目前供不应求。

疫情引发的不确定性也导致2020年订单大幅波动,这反过来又使试图满足产能与需求的芯片制造商陷入困境。这就是为什么汽车制造商不得不在2021年停产,为什么PlayStation和Xbox越来越难在商店里找到的原因。

汽车制造商首先受到打击,部分原因是缺乏库存规划。该行业低估了汽车消费量,从而低估了疫情爆发时所需的芯片数量。预计他们2021年就会失去610亿美元的销售额。但台积电高管在最近两次财报电话会议上表示,许多行业的客户积累的库存都高于正常水平,以对冲未知的风险。

这十年来,芯片制造和紧跟技术进步的成本呈指数级增长,使得半导体制造业务成为财大气粗的稀缺领域,这一事实进一步放大了这个问题。举例来说,台积电将其2021年的预期资本支出提高了63%,达到280亿美元,而三星则拨出约1160亿美元用于一个长达10年的项目,以赶超其台湾主要竞争对手。

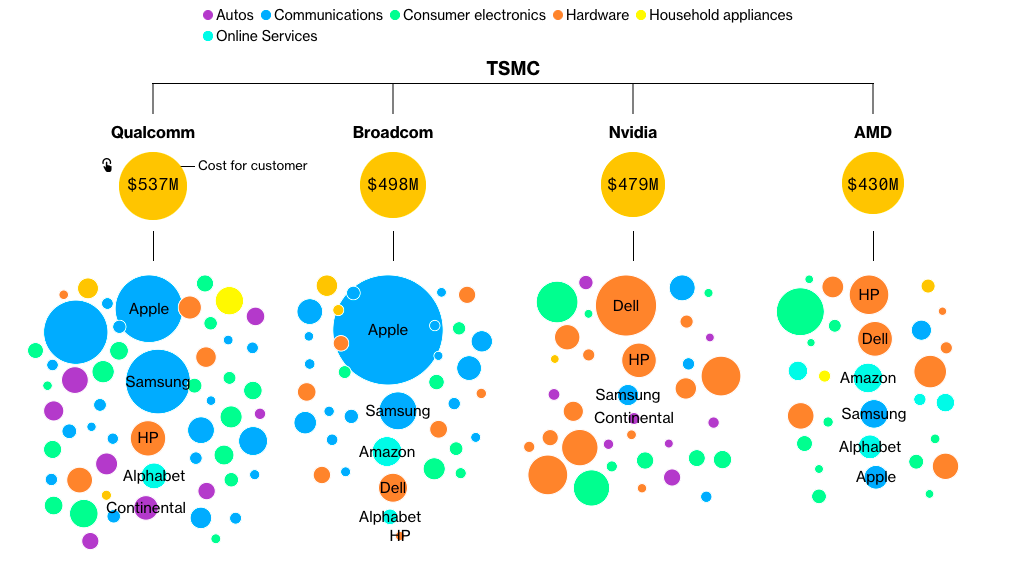

如今,最复杂、最昂贵的硅片是高通、英伟达或苹果的逻辑芯片,它们为电脑和智能手机提供了智能。但这些“无晶圆厂”公司并不经营自己的制造厂,他们只是设计半导体。制造工作发生在被称为代工厂的先进工厂里,这些工厂来生产那些知名电子公司的设计。

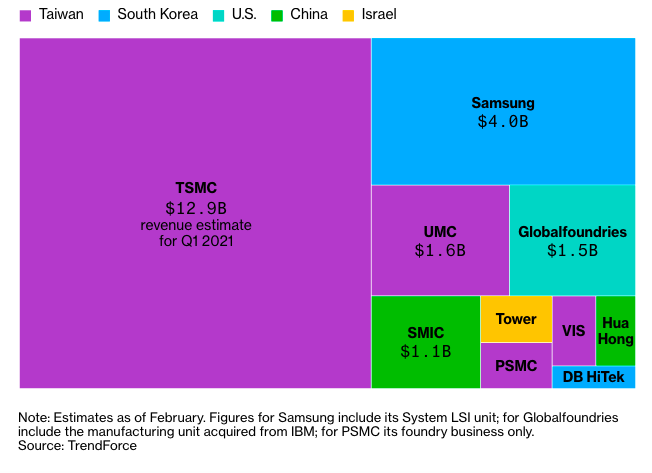

这是另一个关键瓶颈。目前,仅有三四家代工厂占据了全球芯片制造的大部分份额——TSMC和三星,以及它们遥远的竞争对手——总部位于加州的格罗方德半导体公司(由阿布扎比的投资部门控制)和联华电子公司。

从另一个角度来看,估计91%的合约芯片制造业务都在亚洲,其中大部分份额仅被两个地区所瓜分——台湾和韩国,它们分别是台积电和三星的所在地。

美国重新获得芯片独立性的机会可能来自英特尔公司,该公司3月23日公布了一项200亿美元的计划,计划建立自己的代工业务。按营收计算,英特尔是全球最大的芯片制造商,它设计和制造自己的芯片,但这种扩张将使它能够为其他公司生产芯片。

就规模、复杂程度和覆盖范围而言,台积电是这三巨头中无可争议的领导者,每年为几乎所有你能想到的行业大客户生产数百万块晶圆。2020年,台积电12英寸晶圆的总出货量为1240万片,高于2019年的1010万片。这家台湾最大的公司花了30多年时间来完善自己的芯片制造工艺,并在过去几年花费了数十亿美元,以确保自己仍处于技术前沿。

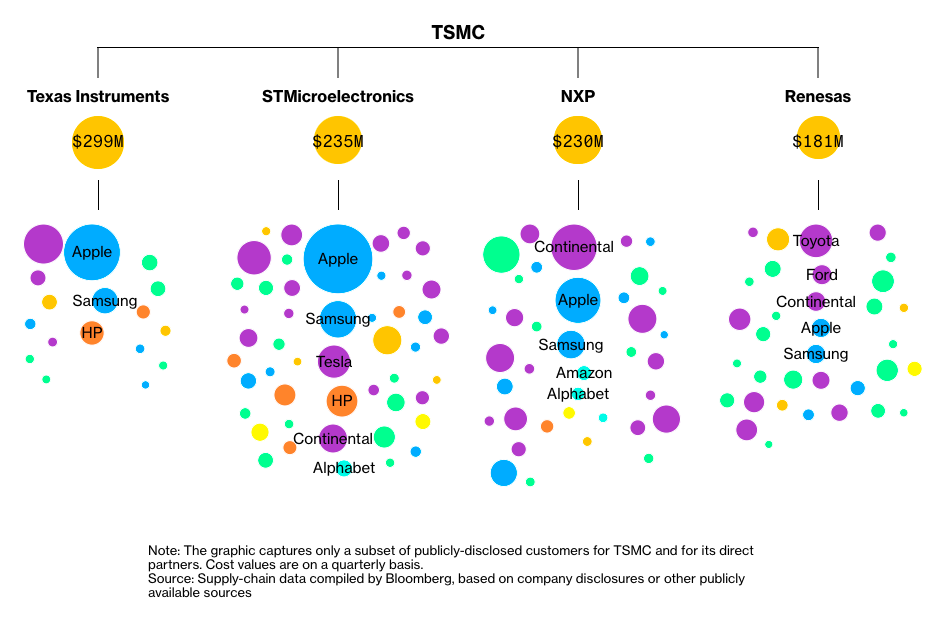

据彭博社估计,台积电25%的业务来自苹果公司,而苹果是台积电直接为其生产芯片的最知名客户。然而,台积电的重要性在于它在整个半导体供应链中所扮演的关键角色,它还为其他芯片制造商或无晶圆厂芯片设计商生产芯片,如博通、高通、英伟达、AMD或德州仪器。后者反过来又为世界上最大的消费电子产品、通信设备和汽车零部件公司供货。

供应链的其他部分也可能出现瓶颈。总部位于荷兰的ASML控股公司实际上垄断了将尖端芯片的图案打印到晶圆上所需的先进光刻设备。信越化工等日本企业主宰着半导体制造用化学品市场。制造业一开始就离不开电子设计自动化软件,这一领域由美国楷登电子和新思科技领导。

美国和欧洲的官员恳求台湾官员帮助解决全球芯片危机,并且正在推动建立本土芯片制造能力。然而,桑福德伯恩斯坦公司的研究显示,各国政府对于解决目前的芯片短缺问题无能为力。无论在哪里,建造一个新的制造工厂并使其顺利运行,都需要花费数年的时间。