全新坦克300预售价25.98万元起

来源:汽车商业评论(张南)2018-11-13 11:56

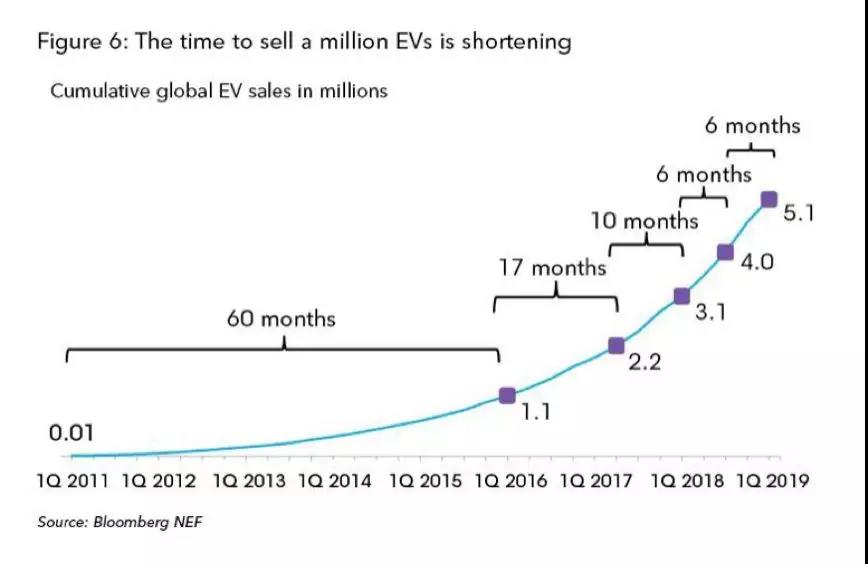

Bloomberg NEF的数据显示,全球电动车从0到实现第一个100万辆销量,用了60个月的时间;从100万辆到200万辆,用了17个月;从200万辆到300万辆用了10个月;从300万辆到2018年8月实现400万辆,仅用了6个月时间。

而这种加速度正是来自中国。

2018年,当“微增长”,甚至“负增长”成为中国车市的标签时,新能源汽车却恰恰是唯一逆势上扬的细分市场,延续了约80%的高增幅,全年产销有望突破100万辆。但也是在这个新能源汽车发展的进程中,中国市场正在面临着补贴政策退坡,市场从政策主导向市场需求主导的转变。

如何准确洞察新能源汽车市场的变化与趋势?大数据被看作是其中的解决方案之一。

11月8日,汽车之家发布了《新能源汽车消费洞察蓝皮书》(下称《蓝皮书》)。《蓝皮书》基于新能源领域超大规模的用户调研,并收集有效样本20.5万。汽车之家在线调研平台涵盖超过6000万用户,真实车主数量超过百万,本次调研样本范围覆盖全国新能源车主及潜在购车人群,超大的样本容量决定了新能源用户调研项目结果的真实性与专业性。同时汽车之家邀请20位汽车行业资深分析师和相关专家,历时60天,完成了这次业内最大规模的新能源汽车用户调研。

《蓝皮书》除了行业内首个基于用户视角的调研报告,覆盖海量群以外,还整合了汽车之家大数据。区别于“田野调查”式的传统做法,结合汽车之家多年来在垂直媒体积累的庞大用户群和海量体验反馈,通过科学的建模分析,挖掘不同区域、类型用户的真实体验和需求。针对新能源汽车自然需求爆发的拐点在哪里;消费者更需要什么样的电动车和配套服务;一线限购城市增量有限,下一个热销市场在哪里等行业关心问题进行了分析和解答。

从这份《蓝皮书》中,我们也可以看到一些中国新能源乘用车正在或即将发生的趋势。

2024的关键转折点

中国新能源乘用车的市场正在走向从政策导向转变为市场导向的关键节点。《蓝皮书》预测,2018年中国新能源乘用车的销量为86万辆。虽然中国新能源乘用车的规模扩张依然在高速跑道上,但是每年的同比增速却一直出现放缓的趋势。与财政补贴逐步退坡;限行、限牌城市新能源乘用车牌照数量趋于收紧,市场容量相对饱和等有着紧密的关系。单纯依靠政策形成的推动力正在减弱。

国家信息中心副主任徐长明曾预测,新能源乘用车市场发展的瓶颈期会在100-130万辆的水平时发生,而此后,市场将转向针对因自发需求而购买汽车的私人市场。而在这样的转变中,双积分、燃油消耗限值等法规的出现,将推动车企,特别是合资企业开始生产和上市越来越多的纯电动汽车产品。

从目前合资企业普遍规划的中国新能源汽车战略看,2019年和2020年将是产品陆续推出和进行完全市场化竞争的开始。而在《蓝皮书》中预测,到2024年前后,当合资公司普遍完成新能源汽车市场投放以及市场培育后,中国新能源乘用车年销量有望突破345万辆,占乘用车销量比重突破10%,也意味着新能源汽车将真正从政策推动进入到市场自然需求爆发阶段;

到2028年,中国新能源乘用车市场年销量将达到1104万辆,占整个乘用车市场的29%。

三、四线市场正在被激活

中国新能源汽车市场正在由一、二线的限行、限购城市为主力消费市场,向越来越多的非限行、限牌城市转移。

《蓝皮书》通过数据调研显示,新能源乘用车在全国整体的接受度为71.9%,而如果细分到具体市场,非限牌城市的消费者对于新能源乘用车的接受度更高。这意味着未来三四线市场的增长潜力将被激活,接棒限牌市场继续拉动销量增长。

《汽车商业评论》了解到,目前对于三、四线城市,很多车企已经开始思考如何在非补贴、非政策刺激下去开拓市场。例如北汽新能源在市场上推出了租售通模式,通过新的零售方式,消费者可以用最低的成本,如用2000元,通过三年的分期支付拿到自己的产权。

从整个运营看,这样的新零售模式不仅推动了60%-70%的销量来自于更加下沉的二网渠道,也让整体销量的40%来自于非限牌和非补贴城市。

车企的三道“必考题”

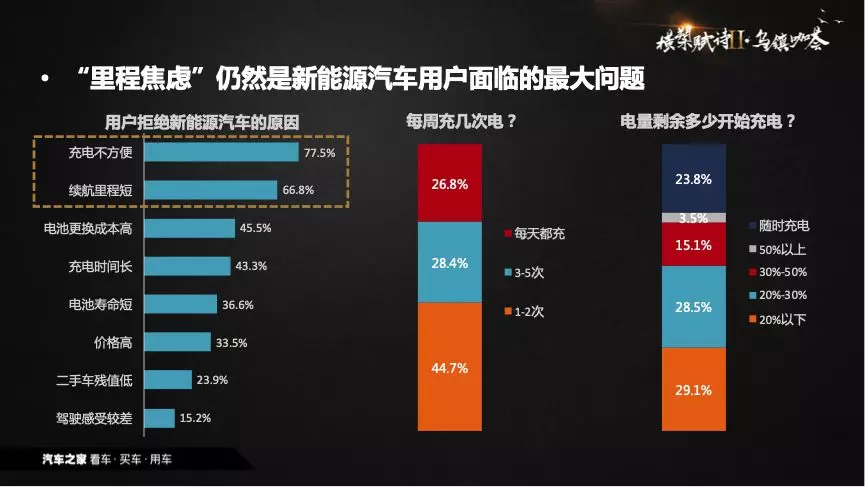

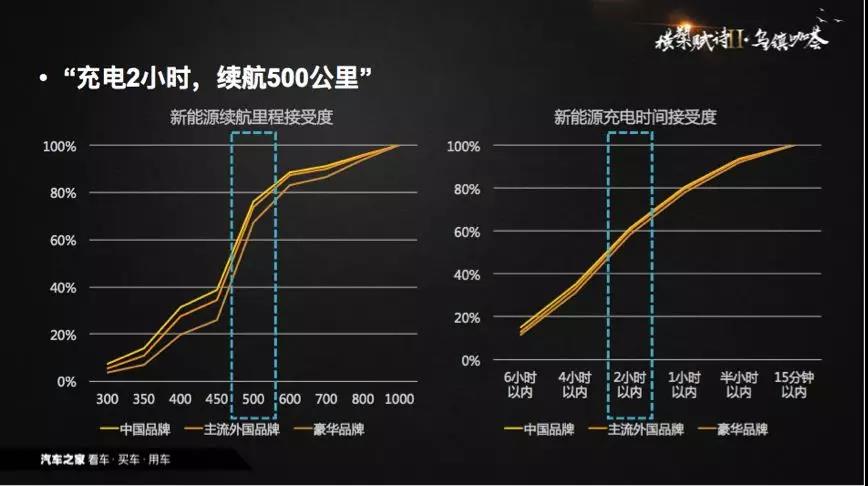

在《蓝皮书》的调研中发现,消费者对于新能源乘用车消费疑虑仍然集中在成本高、续航不足、充电难这三大瓶颈,这也是新能源市场真正从政策导向转为市场导向的关键门槛。

当下,消费者对于新能源乘用车可以接受的续航里程在500公里,而消费者更希望的续航里程为600公里;充电的时间可以接受在2小时内,但在1小时内更佳。

一方面,随着新能源补贴政策的调整,市场上400公里,甚至达到500公里续航里程的产品正在不断被投放市场。另一方面,我们也看到,市场上越来越多的车企开始在如何构建新能源汽车出行生态,解决用户这些痛点上进行着尝试。

例如,长安新能源汽车科技有限公司副总经理兼销售公司总经理夏立军曾表示,企业会围绕用户全生命周期的经营打造,不仅构建以新能源汽车为依托的出行平台,也会抓住用户使用节点和痛点,像新能源产品的充电等打造服务平台。

又例如,北汽新能源在建设了4万个公共电桩,实现6万多个私人电桩外,自己组建了“充电吧”,解决一个客户要买几张不同的充电桩企业的卡来实现充电的痛点,并且开始推广换电模式,不仅解决了消费者购车成本的问题,对电池在生命周期内的续航能力和寿命做到更长的延续;从充电环境来看,消费者没有改变燃油添加习惯,三分钟实现换电,大大提高了消费者对电动车的接受程度。

细分下的全面竞争

新能源乘用车的市场在规模扩张的同时,也正在不断被细分,车企和产品间竞争关系越激烈。《蓝皮书》调查显示,消费者普遍接受的新能源乘用车(非豪华车)的价格在10~30万元区间。

徐长明也曾表示,随着双积分管理办法的实施,有可能改变未来的车辆供给结构。“目前的新能源汽车市场,品牌车辆的定价集中在20万元及以下的区间,定价高于70万元以上的主要是特斯拉系列汽车,缺少20万-70元的中间价格区域的车型。

而这一区间,未来有可能被外资品牌所主导。2019年是合资公司产品大规模投放市场的一年,在这个意义上,双积分政策是把双刃剑,会有力的促进新能源汽车总规模的扩张,但是自主品牌新能源汽车的市场空间会被较大的挤压。”他说,“北上广城市的很多车主会从自主品牌转到合资品牌。”

而随着越来越多合资品牌、豪华品牌投入新能源汽车产品,新能源汽车产品也会从现在集中于A级轿车和A级SUV拓展到与传统车类似的全部细分市场。

同时,《汽车商业评论》认为,随着政策补贴的退坡和取消,当市场从政策导向走向需求导向时,用户对新能源汽车的续航里程需求也会显现出差异性。例如在三、四线城市,由于用户的日均行驶里程较短,他们或许会需要续航里程适中,且性价比更具优势的新能源车型。这也会让新能源汽车市场的产品更加多样化。

可以说,这些来自于一线的真实数据将给车企在面对CAFÉ燃油消耗标准以及双积分政策下推出新能源乘用车提供了更多来自用户维度的参考依据。

汽车之家表示,《蓝皮书》只是其从垂直领域公司转型升级为基于数据技术的汽车公司的其中一步,他们已经陆续推出Smart NEV 数据产品、可实时监控的定制化在线调研服务等,帮助企业从更多消费者的数据视角来阐述新能源市场的需求变化。

大数据可以帮助企业从战略、发掘市场痛点的价值模型、全价值链和客户使用产品全生命周期的应用场景、以及追踪技术趋势和市场需求的技术平台等多个维度,帮助企业减少投资的浪费。

《汽车商业评论》认为,随着类似于汽车之家这样越来越多专业、客观、有效的大数据平台出现,对中国新能源乘用车市场从政策导向到需求导向的转型的推动也会进一步加速。