Why Volkswagen May Cut 50,000 More Jobs

来源:汽车商业评论(朱军)2018-11-13 11:54

编者按:

2018年11月8日下午,在2018中国汽车工程学会年会上,汽车商业评论携手中国汽车工程学会举办了一场主题为“焦虑与恐慌:新旧造车势力短兵相接时代的对话”的专题论坛。

论坛上,上汽乘用车技术中心副主任朱军发表了题为《焦虑与思考》的主题演讲。

针对目前补贴加速退坡、合资企业发力及新势力登台、双积分政策落地、整体市场告别增长的大背景,朱军提出了“三大焦虑”。并且针对该三大焦虑基于自身给出了相应解决方案。在他看来,可以焦虑但是没必要恐慌,因为恐慌也解决不了问题。

以下为演讲原文,有删减。

干了汽车后,我就一直处在焦虑中。所以刚才谷峰看到我说你的头发又那么白了,我说这是熬出来的。

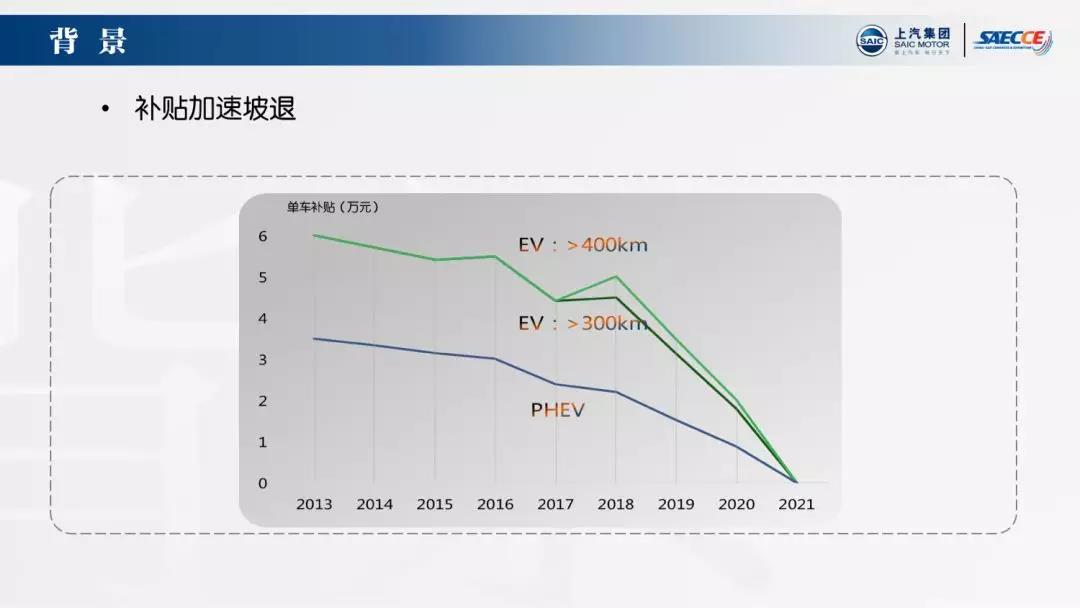

当下汽车市场环境有几件事值得注意,一是新能源汽车补贴的退坡。

我们知道中国政府的补贴很大程度上助推了新能源产业的发展,但补贴在接下来两年以后会归零,并且在明年后年会呈现比较大幅度的退坡,这对我们的市场的销售、企业对产品的定义以及消费者对产品的接受度都是挑战。

第二是竞争格局生变。

前几年大多都是传统和自主品牌的兄弟们在玩新能源汽车,这些自主品牌有民营企业,也有很多的国有企业。但是接下来国外的合资品牌、外资品牌将会进来,一些从各行各业转型到汽车行业的造车新势力们也会加入竞争。更值得注意的是,特斯拉也要来上海建第二工厂,这个的竞争就会更加好看,当然也会更加激烈。

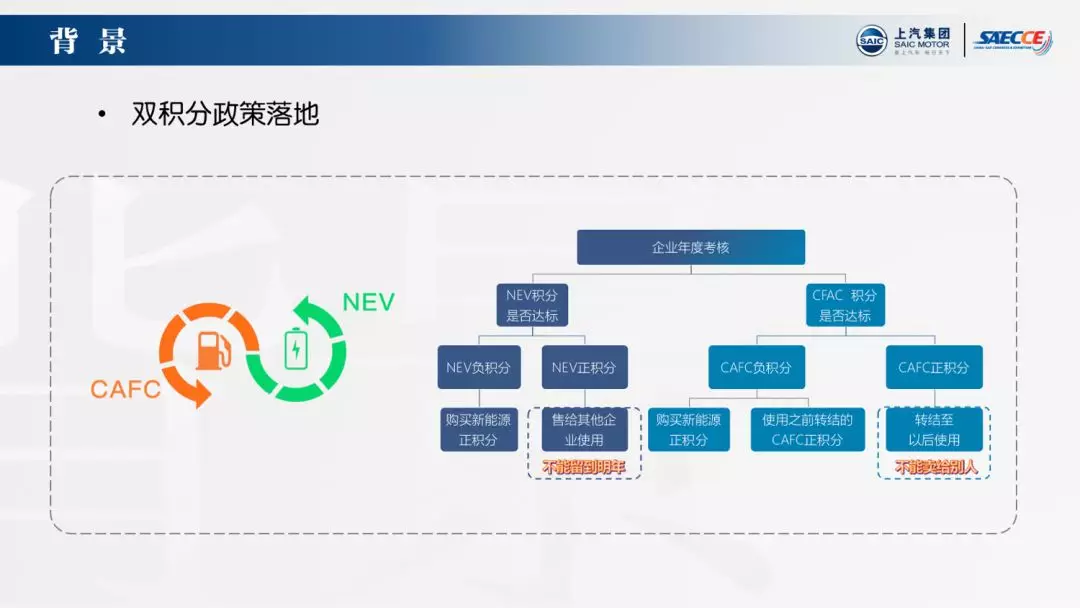

第三点是双积分制度的影响。

事实上一些外资品牌开始在华新能源规划,更多的是因为双积分制度。这个制度会在明年正式实施,它要求在2019年新能源积分比例达到百分之十。由于传统车的油耗达不到要求,因此要靠新能源的分来补偿一部分,所以这个也会影响到企业在新能源车的规划以及投入。

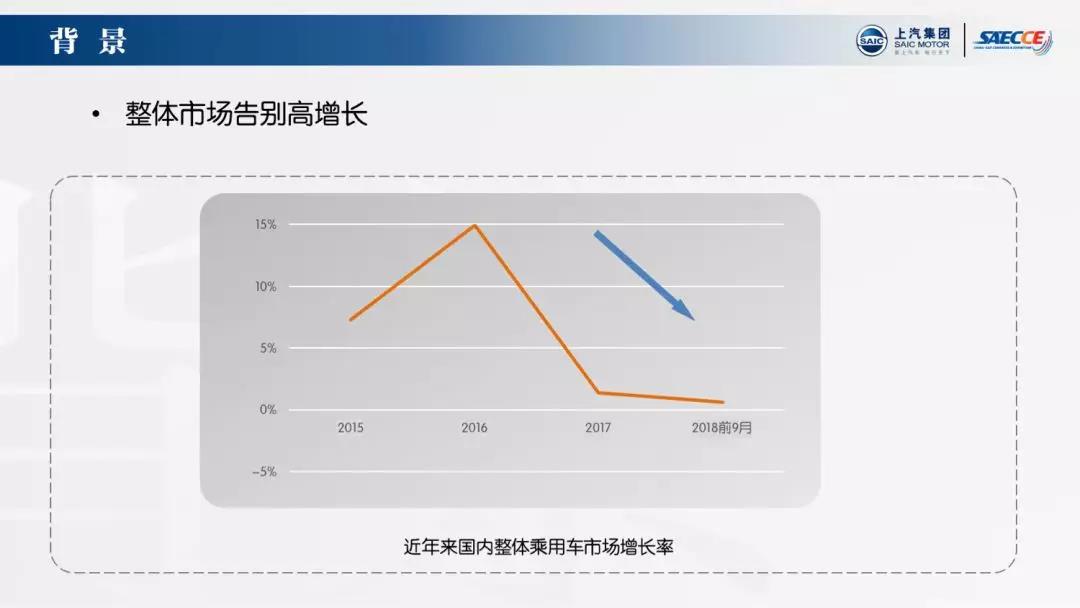

还有值得注意的一个情况是,过去中国市场26年来一直在维持增长,不管是最好的年份还是最差的年份,最差的时候虽然是微增长但也都还是增长。现在我们的量已经达到了3000万辆,再要维持高增长是很难的,企业接下来以什么样的战略与市场博弈,这也是发展新能源车需要思考的。

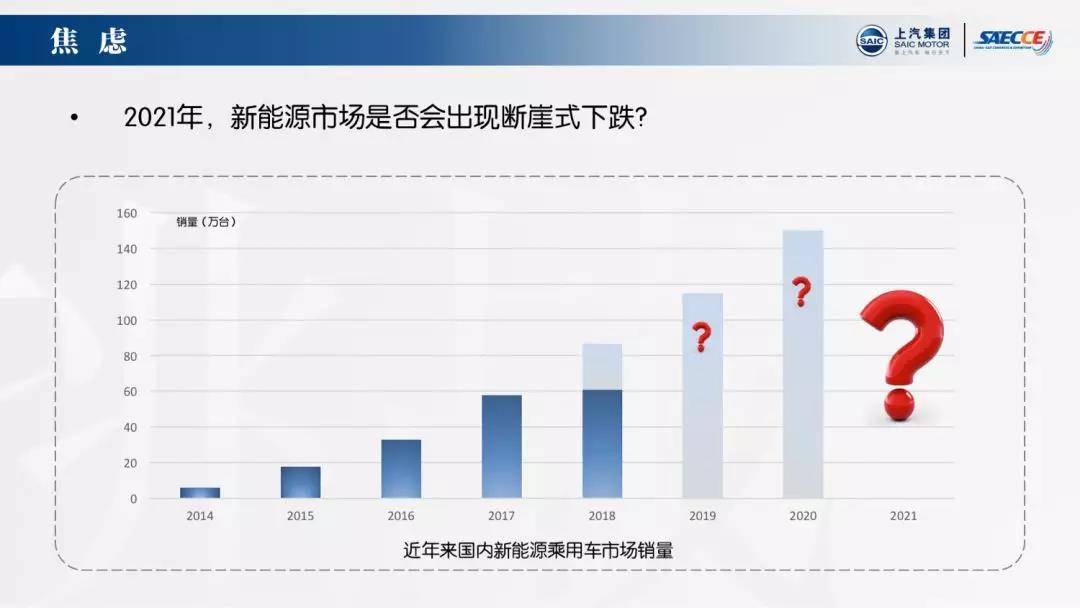

我们看到了今年上半年国家调整了新能源汽车的补贴政策,导致去年卖得很好的A00级小型电动车销量一下就下来了。明年、后年会怎样?最要命的是到2021年补贴全部退坡后会怎样?这是大家都比较焦虑的,尤其是在以补贴车型为主力车型,并投入了很多的企业。

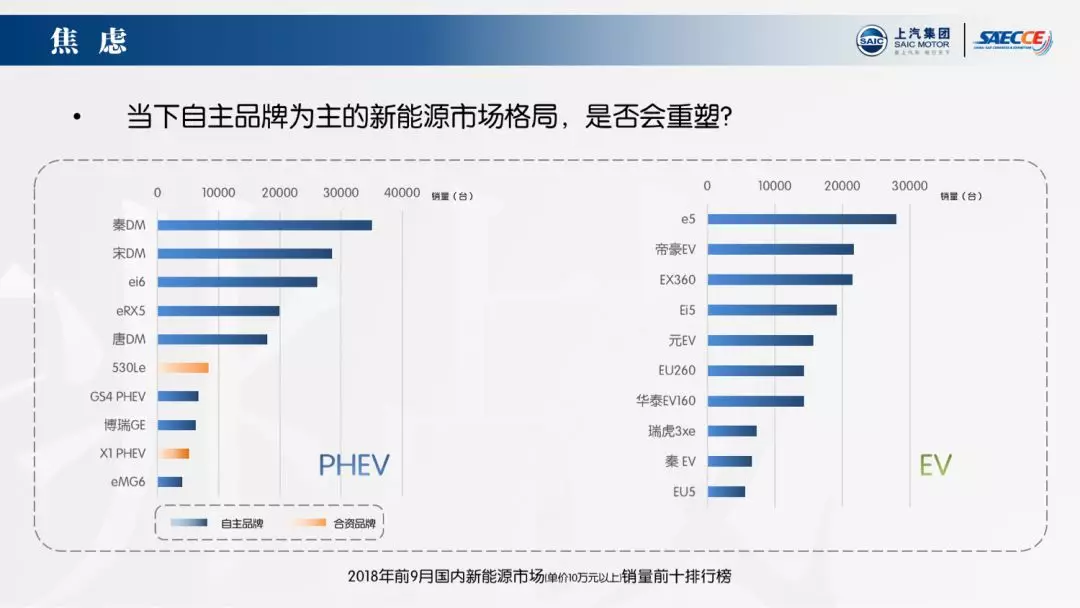

另外,这是我们2018年1到8月份的统计。我们可以看到,之前在中国市场销售的新能源乘用车基本上都是以自主品牌为主的,但是从今年开始,在PHEV的前十榜单上出现了宝马,事实上特斯拉成绩也不错,它在EV中销量排第11名。

接下来会发生什么新变化,还会有新面孔上来吗?事实上,在电动车排行榜中已经有一些出现了,虽然可能还没有进入前十。

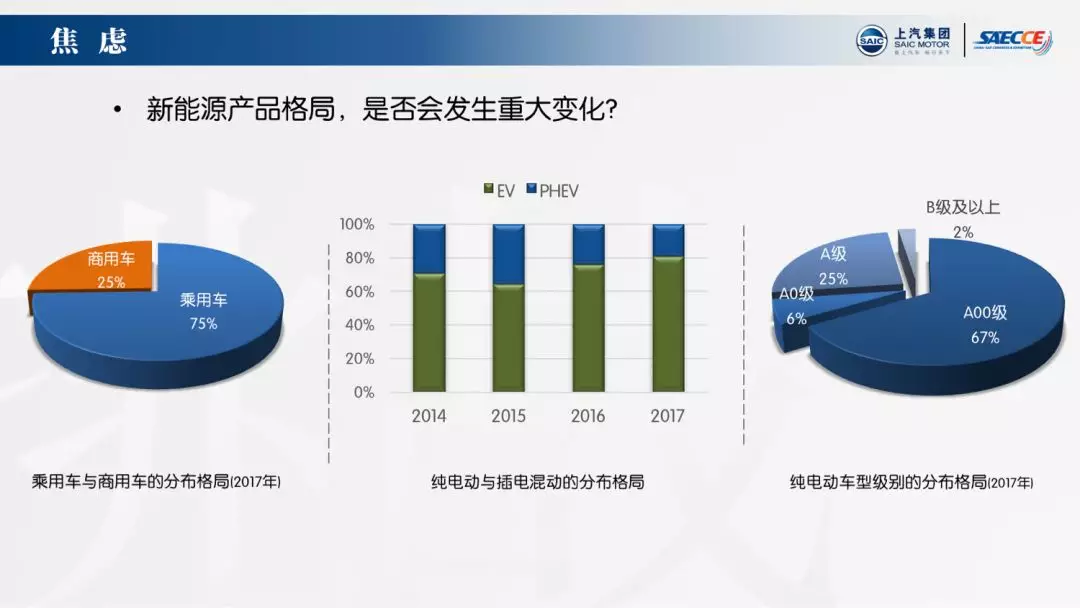

另外,还有新能源汽车产品的路线与定位,是PHEV还是EV,EV是高级EV还是经济型?这个也会发生一些变化。我们统计上显示的是2017年新能源产品格局的情况,我们可以看到,在新能源车里,2015、2016年商用车比乘用车多,但从2017年开始,新能源车就以乘用车为主了。

在乘用车里,我们也观察到,2017年以前PHEV的比例一直是大大低于EV的,但是2018年PHEV已经占到了四成。接下来,即将进驻的合资品牌,他们在PHEV上有很多好的解决方案来应对双积分政策,因此,这个比例预计也会发生很大变化。

另外,在EV里面我们可以看到2017年还是A00级小车,占了一半以上的份额。到了今年上半年的情况也是这样,但下半年的销量已经发生了明显的变化,基本上变成了忽略不计的比例。

这些都是在双积分政策、补贴政策的双重作用下,会产生一些变化,以及我们所面临的焦虑。

再来看看思考。当然,这只是我个人的思考,同时在上汽做了一些这方面的实践,所以我们抛出来跟大家来分享。

一方面为什么要用政府的补贴来鼓励消费者买新能源车?因为新能源的成本太高。我们成本高的原因有很多种,其中一个是产业链还没有完整建立起来,量太少。第二个就是技术没有完全成熟,所以存在价格虚高。

如何去做,在我看不管是我们还是新势力,都应该考虑的是核心技术的进步以及在产业链的建设上面,瞄准成本降低做为目标进行投入。

在电动车上,我们已经看到了,比如说像驱动系统开始往逆变器电机跟减速箱的一个集成,这是一种做法。另外在电子管理系统以及能源高压管理的模块,从分散式也变成集中式。这些都是通过一些技术的进步来降本。

同时,我们也看到这个供应商也开始发生一些变化,排在头部的电池、电机企业,他们的市场份额越来越高。市场份额高的一个重要原因是它的品质,以及价格。

拿我们上汽乘用车为例,22000块钱一辆车,我们现在大概百分之二十到百分之三十是在上海销售,百分之六七十是在外地销售,很多地方是没有补贴的。所以我们PHEV整体的补贴也就是两三万块钱,即使退坡为零,我如果能够把系统的成本能够降低两三万块钱,PHEV的状态还是可以的。但是EV的情况就不一样。因为大头在电池上,所以电池系统需要降本,如果大家一窝蜂的还是追求高能量密度的话,那么高镍业股的价格就下不来了,下不来的话电池的价格也下不来。

其次,就是产品的定位,以前很多已经在销售新能源的企业,它的产品规划和定义是追随者国家的补贴来的,国家补贴政策发生变化,它也马上回去改。例如,你如果多用十度电,你可能会增加1万块钱到12000块钱的物料成本。但是你的补贴可能增加了15000块钱,你就觉得这是一个必须要做的事情。但对消费者来说,少了80公里的续航,车子便宜了2万块钱,他可能宁愿买续航稍微低一点的车。

所以这个情况我们现在制定产品策略的时候不能在盯着补贴政策,所以还是要开发一些在市场比较受欢迎的,能够真正有实用价值的产品。

对我们来说,我们的ei和ei6,一个电动车,一个插电混合动力车,这也是我们现在市场销售的主力车型。它们最欢迎的一个重要原因是它的价格比较适中。

我们有过一个内部的争论,价格究竟要低到什么程度,是补贴可以断的?实际上对用户来说,用户的价值就是我销购置成本加使用成本。如果能够跟燃油车相当,能够得到一个比较好的消费体验,他们就愿意买。

这个的要实现的话,对于我们工程师而言,我们要做到的是动力系统的成本,特别是电动车的动力系统成本电机,电池,充电器,空调压缩机电控调压缩机等等这些成本加起来,只能比传统车高个一两万块钱,这是一个巨大的挑战。

还有一个做法,就是把产品定位得比较高一些,高到能够支付比较贵一点的零部件的成本,这是一种做法。但是这个也是不容易的,品牌形象的提升也不是三天两天就能做成。

我们荣威从2016年开始上市销售到今年已经十多年了,我们的品牌形象为了坚持是中高端,还是说要去打三四五线城市,内部的争论一直没有停过。

我是觉得一个企业如果真的是要生存的有质量的话还是要往上走。消费者的消费观念也在升级,我们看到我们今年9、10月份开始销售量是在下来了,但是好车、豪华车的增幅还是非常惊人。所以这也是一个做法,但是后面是要有巨大的投入来支撑,而且也必须有很好的规划。

这是我的一点思考。我的结论是我们一直处在焦虑中,尤其是现在,整体形势不好了,国家补贴要退坡了,更多的竞争对手出现了,我们是焦虑的,但是我觉得也没有恐慌的理由,也没有必要恐慌,恐慌也解决不了问题。