本田是最后一个

来源:汽车商业评论(牛跟尚)2023-11-19 11:14

“中国新造车企业在经历过萌芽期、成长期之后,2023年进入到第三个发展阶段:分化期。在这一阶段,新造车企业之间的销量差距逐渐拉开,新造车企业分道扬镳。”21财经客户端副总编辑、21世纪经济报道编委会委员、21世纪新汽车研究院院长袁丁表示。

11月18日, 21世纪新汽车研究院正式发布《新造车企业竞争力报告(2023)》:行业进入分化期,部分新造车企业有望成为行业的头部玩家,但同时也会加快淘汰赛的上演,部分车企或会因规模过低、盈利能力不足等问题,面临淘汰风险。

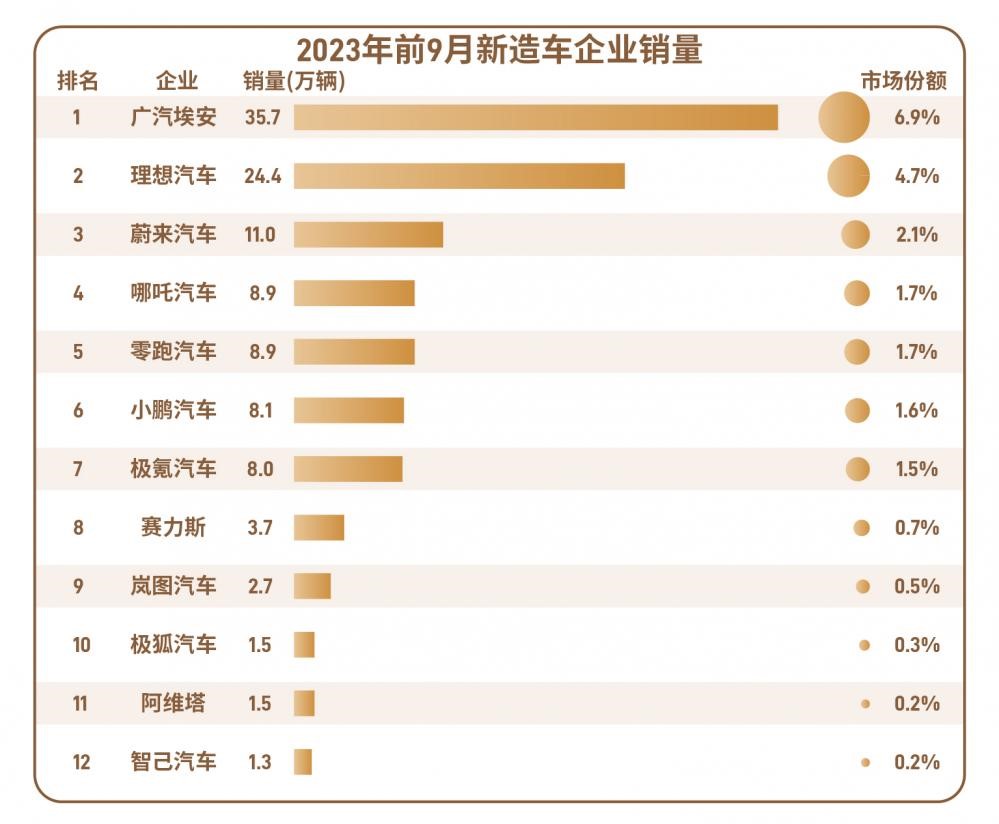

新造车企业已经成为中国新能源汽车市场的重要推动力量。今年前三季度,广汽埃安、理想、蔚来、哪吒4家新造车企业进入了中国新能源汽车市场销量前10名。

21世纪新汽车研究院认为,新造车企业的竞争格局已初步显现,但行业仍处于发展初期,新造车企业长期竞争力尚待形成。

作为数字化智库型财经媒体领导者,21世纪经济报道始终站在时代前沿,以先锋视角关注汽车产业变革,研究并记录汽车产业发展新路径。

《新造车企业竞争力报告(2023)》中,21世纪新汽车研究院选取了12家在2023年正常经营、月销量超过1千辆、已上市或者已完成一定规模融资计划IPO的新造车企业作为研究样本,从市场、业绩、智电创新实力、核心差异化竞争力、战略方向等角度,深度解读新造车企业竞争力,展望行业发展前景与趋势。

21世纪新汽车研究院认为,12家新造车企业已经分化为三个不同梯队。

第一梯队的理想汽车、广汽埃安,市场发展空间与潜能更高;第二梯队的蔚来汽车、小鹏汽车、零跑汽车、哪吒汽车、极氪汽车,亟需突破瓶颈;第三梯队赛力斯(AITO问界母公司)、岚图汽车、智己汽车、极狐汽车、阿维塔,面临着更大的生存压力。

新造车企业还处在产品完善期,但高端品牌价格下沉趋势已经显现。

多家新造车企业早期以高端产品奠定品牌形象认知之后,价格带下沉是提升销量规模的重要路径。回归商业本身,规模即竞争力。通过规模经济、有效降低成本,是新造车企业提高竞争力的核心。

新造车渠道战也已打响,部分新势力开始转向经销商模式示好。新势力已从建立品牌形象转向比拼运营效率和销量。随着细分市场消费饱和、市场竞争加剧,直营模式的重资产特征制约着企业降本增效以及向下沉市场拓展。借力经销商,可快速进入低线城市,在当地建立起完善的销售体系,实现资金与时间成本的双重降低,瞄准下沉市场发力卖车,完成销量转化。

回顾“蔚小理零”的历史市值,21世纪新汽车研究院认为,分为四个不同阶段。

第一阶段(上市-2020年):新造车企业虽然进入市场化阶段,但前期市场反响有限,市场前景尚不明朗,上市之初股价在发行价波动。

第二阶段(2021年):中国新能源汽车市场快速增长,新造车企业销量攀升,造车进展顺利,品牌声量扩大,获得资本热捧,新造车企业纷纷创下市值高点。

第三阶段(2022年):销量规模增长但基数偏低、持续性亏损造血能力不足,难以支撑超高估值,新造车企业股价开始从高位逐步回落。

第四阶段(2023年):由于市场表现和财务数据呈现的差异,造车新势力市值随之变化。由于销量的领先和更好的财务状况,理想汽车行情明显优于其他造车新势力。

截至11月17日收盘,理想汽车市值432亿美元,蔚来汽车市值137亿美元,小鹏汽车市值154.5亿美元,零跑汽车市值约为53亿美元。理想汽车的市值高于另外三家上市造车新势力之和。

综合财务数据来看,造车新势力的表现出现明显分化,其中理想汽车的财务状况相对健康,并将最先上岸,而蔚来、小鹏汽车和零跑汽车至今仍未实现盈利,且暂未出现明显好转的迹象。

毛利水平是支撑企业长期健康发展的基础,2023年,几家造车新势力的毛利率发生了较大的变化。理想的毛利率仍维持在20%的水平,蔚来和小鹏的毛利率则出现持续性下滑,毛利修复压力较大。

坚持大额研发投入以提升企业长期竞争力等战略性亏损的前提下,造车新势力需要达到30万辆左右的年交付规模才有望扭亏。

对新造车企业来说,短期销量、毛利率或承压,但持续降本增效,并以智能化和产品矩阵打造差异化优势,同时通过出海战略谋求第二增长曲线是其长期布局良方。

几家暂未上市的新造车企业,在一级市场合计融资金额已经近千亿。其中,极氪、阿维塔均在2023年收获了新一轮融资。

其中,极氪有望成为继“蔚小理”之后第4个登陆美股的新造车企业。由此掀起新一轮的由传统车企孵化而来的新造车企业上市潮。

21世纪新汽车研究院认为,新造车企业处于产品放量、技术升级的上升周期,平台升级、智驾迭代、补能优化、开放合作、全球布局,将是下一个阶段的竞争关键。

“新势力的优势在于细分市场的精准定位及灵活的决策响应机制。随着淘汰赛加剧,新造车企业需从生产、供给、需求、创新等多方面提升企业竞争力。”袁丁表示。

《新造车企业竞争力报告(2023)》认为,中国新造车企业未来将呈现三大趋势。

一是作为全球最大的汽车产销市场,中国传统汽车品牌,合资品牌,新造车品牌的三国演义短期内还将激烈延续,其中,新势力会成为越来越重要的力量;二是新造车企业的盈亏平衡点晚于预期,毛利水平不乐观,同时又要加大技术和营销投入,规模是扭亏为盈的决定性要素;三是高阶辅助驾驶正在改写行业格局,谁能把体验和成本做到最优,谁才能获得可持续发展。