谁能拥有一席之地,《中国汽车:改变世界的二十年》工程启动

来源:汽车商业评论(张鸥)2022-01-31 15:55

来源:Automotive World

就在几年前,面对电气化的持续攻击,商用车辆(CVs)还被视为柴油发动机最后的的安全堡垒。在行业内的效率、耐用性和能量密度要求下,通过卡车和公共汽车运输的货物和人员看起来将在很长一段时间内继续以内燃机为主导。

今天,随着气候变化意识的增强,政府对运输业零排放车辆(ZEVs)的监管力度和财政支持的扩大,以及非政府组织对乘用车以外的运输部门的明确关注,情况悄悄发生了变化。

当下,各方的推动正在迫使商用车行业采用零排放车辆。其中很大的因素是法规驱动。例如,我们看到欧洲有非常严格的燃油经济性目标——到2030年重型车辆的排放量要减少30%。

错过目标会有高额惩罚。如果公司保持现状,将有几十亿欧元的罚款,因此企业不可能不遵守规定。此外,在许多欧洲国家,当地的限制也发挥着作用,如城市准入限制。这些都是将部分车队转变为零排放的强大驱动力,即使在与柴油发动机相比经济性不利的情况下。

美国在联邦层面上对卡车的温室气体法规相较之下并没有那么激进。加州率先发挥了领导作用,规定了必须在该州销售的商用零排放车辆的比例。其他州也在纷纷效仿,这加强了对绿色运输的重大监管推动。

绿色车队的形象和总拥有成本(TCO)是关键考虑因素。可持续的商业行为和股票价格之间的联系已经非常明显,并推动公司努力使他们的车队脱碳。

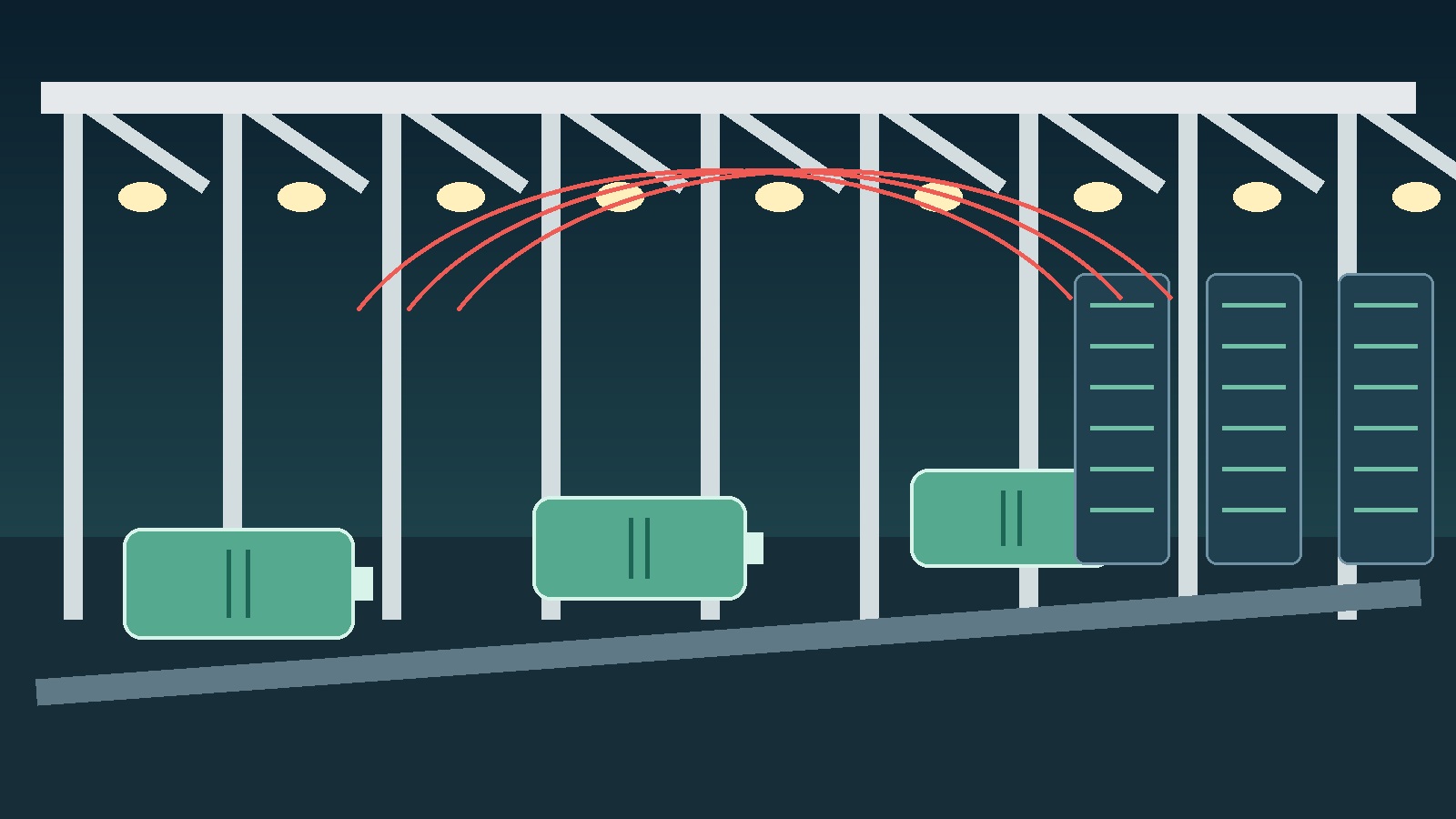

然而,除非替代动力系统与传统柴油动力系统之间实现总拥有成本的对等,否则车队将不会全面过渡到ZEVs。根据罗兰贝格的估计,基于电池成本的持续下降,纯电动车可能在2025年实现这一目标,而基于燃料电池组和氢燃料成本的下降,燃料电池车可能在2030年左右实现这一目标。

一个典型的例子是美国卡车运输业采用压缩天然气汽车(CNG)的情况。随着CNG相对于柴油的成本优势被削弱,销售情况恶化并没有恢复。对基础设施的投资停止,更进一步加剧了不利的环境。

简而言之,行业内的公司会采取理性的投资决策。成本较高的解决方案需要通过监管来执行,而由此产生的成本增加会过渡给消费者,而不是给微薄的运输利润带来负担。

国际管理咨询公司罗兰贝格的TCO模型预测,未来5-10年内,动力系统组合将发生重大变化。

在美国,2025年和2030年,纯电动车在中型卡车中的渗透率应分别达到19%和45%之间。对于重型卡车,该模型预计渗透率分别为4%和15%。欧洲的监管重点是占主导地位的重型卡车领域,该领域的渗透率可能在2025年达到12%,2030年达到25%。

中国中型卡车和重型卡车的综合渗透率预计分别为6%和14%。燃料电池卡车在2030年左右开始发挥作用,在重型卡车的渗透率达到2-4%。一旦燃料电池卡车和氢燃料的成本大幅下降,他们的总拥有成本积极的使用情况将主要体现在长途运输和密集的拖运业务上。显然,虽然柴油机没有死,但它在商用车行业中也正在被淘汰。

其他选择,如可再生柴油,加上关键成本参数的变化(如电池成本)可能会影响这些渗透水平。虽然就基础设施和发动机而言,可再生柴油是一种即插即用的解决方案,但一个关键的挑战是环保生长原料的可用性。

目前对可再生柴油的市场预测是每年20到30亿加仑,而仅美国运输业每年的需求就有400亿加仑。此外,可再生柴油对支持其他行业的去碳化可能更为关键,如海运和航空业,在这些行业中,电池电动或燃料电池技术的成功机会比汽车行业要小得多。

因此,电动和燃料电池卡车和巴士是未来的重要组成部分,它们的数量将在5-10年内发挥作用。对于原始设备制造商和供应商来说,这意味着他们必须积极准备并推动行业转型。同时投资于几种技术的压力推动了积极的投资组合讨论。

一个典型的例子是戴姆勒卡车公司最近决定将其中型卡车发动机外包给康明斯。据报道,该公司目前正在研究合作方案,甚至会包括重型卡车发动机。另一个例子是戴姆勒和沃尔沃联合开发的燃料电池技术。他们的合资企业cellcentric结合了资金和能力,为行业提供清洁的长距离动力系统。

将柴油动力系统的生产外包给第三方,将动力系统技术许可给其他原始设备制造商和/或一级制造商等等,这些措施在十年前是闻所未闻的,但今天正在积极发生。

技术颠覆也为非常规竞争者提供了机会。目前对绿色解决方案的需求并不总是与传统制造商的发展计划相一致。这是电动车和燃料电池领域的初创企业正在努力利用的一个机会。

除了增加伙伴关系以降低投资风险外,公司需要认真审视其运营模式、资产和员工的技能组合。流程需要反映出高压架构的特殊性以及增加使用软件和远程信息处理的机会。资产和人员需要被重新利用,并在可能的情况下进行再培训。

旧的定型观念需要重新审视。除了美国和欧洲,电动和燃料电池动力系统的理解和创新在中国也十分强大。全球经济的脱钩不仅会带来供应风险,也会带来技术风险。

货物和人员运输的去碳化将需要决心、大量投资和未来20年的大部分时间投入。虽然强大的工程领导力是汽车制造商和供应商过去的优势,但他们协调和参与行业生态系统的敏捷性和能力是未来生存的关键。幸运的是,许多公司正朝着更绿色的未来前进。