零跑全新C系列焕新上市,导价12.58万-16.98万

来源:汽车商业评论(编辑部)2021-03-22 09:50

2月可能是中国汽车工业64年历史上同比增幅数据最好看的一个月。

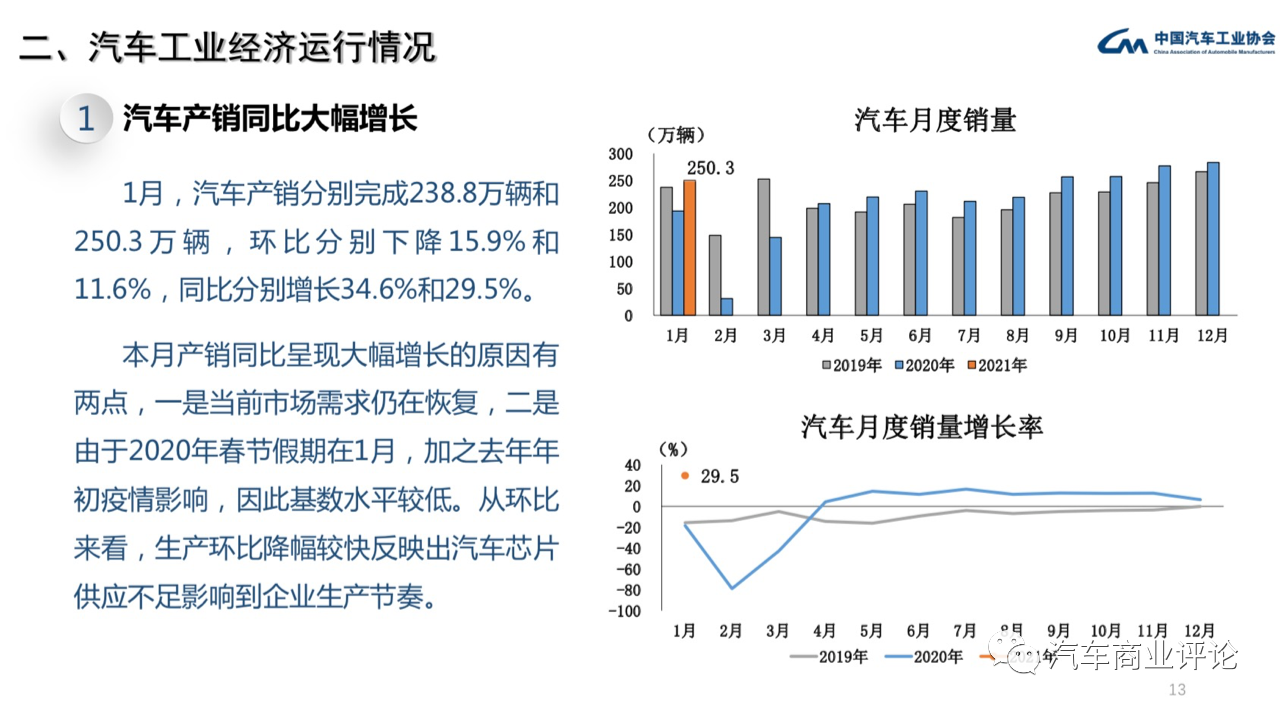

3月11日,中国汽车工业协会(简称中汽协)在北京正式发布2021年2月我国汽车产销快报2月,汽车产销分别完成150.3万辆和145.5万辆,环比虽分别下降37.1%和41.9%,同比分别增长4.2倍和3.6倍。

中汽协解释说,2月产销同比呈现大幅增长的原因有两点,一是2020年2月受疫情影响导致产销基数水平较低,二是当前市场需求仍在恢复。

1-2月,中国汽车产销分别完成389.0万辆和395.8万辆,同比分别增长88.9%和76.2%。但与2019年数据相比,汽车产销略有增长,同比增长2.9%和2.7%;与2018年数据相比,汽车产销同比下降11.5%和12.6%。

回顾一年前的2020年,因为新冠疫情突如其来,中国车市几近腰斩,1月,同比下降21.5%;2月,同比下降80%;3月,同比下降40%……几乎停滞的社会生活让悲观情绪开始蔓延。

之后,中国汽车工业协会几度调整了销量预测,从3月的下降15%-25%到6月的下降10%~20%,再到后面就不预测了。

麦肯锡同样在3月对全球市场给出心灰意冷的预测,其中提到,美国和欧洲的销量将减少18%~36%,中国车市将下滑15%。

还有各种数不清的咨询公司的预测,无论著名不著名,它们统统都猜错。

2021年1月13日,中国汽车工业协会发布数据,2020年,我国汽车产销分别完成2522.5万辆和2531.1万辆,同比分别下降2%和1.9%,降幅比上年分别收窄5.5和6.3个百分点。

形势显然比想象得要好,中国汽车市场显示出了强大的韧性和巨大的潜力。从2020年5月开始,中国车市开始触底反弹,逐月增长,在2020这个极其不平凡的一年中,画出了一个大大的V字。

有鉴于此,新的一年,一些机构对2021年的车市给出了乐观的预测。

中国汽车工业协会表示,2021年,中国汽车总销量或将达到2630万辆,同比增长3.8%。其中,乘用车市场有望达成2170万辆,同比增长7.5%:商用车市场将实现460万辆,同比下降10%;新能源汽车市场或将完成180万辆,同比增长40%。

全国乘用车市场信息联席会预计2021年中国汽车销量同比增长4%,乘用车增长8%,新能源乘用车销量将达150万辆,商用车批售需求约在440万辆左右。

汽车商业评论并不认为市场形势如此乐观,2021年中国车市持平或微增长有可能,但很难达到3%。

2020年中国车市同比只下降了不到2个百分点,这主要归功于商用车,特别是商用车中的货车。去年,在国Ⅲ汽车淘汰、治超加严以及基建投资等因素的利好下,中国商用车销售513.3万辆,同比增长18.7%,销量增速比2019年实现了由负转正。

这是中国汽车产业64年来商用车第4次冲上500万辆大关,超过2014年的503万辆,但仍未超过2010年的535万辆、2013年520万辆。不过,因为前3次闯过500万辆均是在乘用车及汽车行业正增长下发生的,这一次闯过可以说是单骑救驾,在未来可遇而不可求。

这其中,居功至伟的是占比90%的货车。2020年,中国货车销售468.5万辆,同比增长21.7%,而商用车另外一轮客车销售只有44.8万辆,同比下降了5.6%,和乘用车下降幅度相仿。

根据中国汽车工业协会的数字,2020年中国乘用车销量为2017.8万辆,较2019年减少了126.6万辆,同比下降5.9%。而根据全国乘用车市场信息联席会的数据,2020年,我国乘用车市场终端销量为1928.8万辆,较去年同期下滑6.8%。

现在,根据各家对2021年车市的预判,商用车销量将会下降,这已经是共识,但是乘用车销量要能从去年同比下降6%左右的情况下在今年实现7-8%的增长,非常困难。

固然,2020年乘用车销量降幅正在收窄,但收窄幅度并不大。2019年,乘用车全年销量2070万辆,同比下滑7.4%;2018年,乘用车销量2370.98万辆,同比下降4.08%。也就是说从2018年开启的中国车市下跌要从2021年开始转跌为升,可能性很小,或者难度很大。

当然,无论如何,即使保持去年的数字,中国车市依然是全球一哥,依然足够这个市场上的玩家折腾或者拼搏。

观察2020年,中国车市还有四大看点。

其一,消费升级非常明显。

受疫情影响,在中国汽车市场最先恢复性增长的是多收了好几斗的是豪华汽车。按照乘联会公布的批发数据为279万辆,同比增长19.9%;零售达到250万辆,比2019年同比增长11%,按照中汽协的数据是同比增长14.7%。这也难怪全球豪华品牌纷纷将中国视为第二故乡。在这样的背景下, 中国的红旗品牌销量,2018年3万辆,2019年10万辆,2020年20万辆,用三年时间完成了看似不可能的任务,站稳第二梯队。

其二,中、日、德三强争霸。

2020年,日系品牌市场份额为23.1%,德系品牌23.9%,日系、德系并驾齐驱。此外,美系品牌9.6%,韩系品牌为3.5%,法系品牌0.3%。很长一段时间内,中国车市将是中、日、德三强争霸。虽然2020年,自主品牌乘用车市场份额下降至38.4%,为近15年来的最低点。但在这样的市场中,长安系中国品牌汽车竟然同比增长12.9%。不要担心中国汽车市场份额会一降再降。

其三,新能源车市从此不再滑坡。

2020年,新能源汽车销售136.7万辆,同比增长10.9%。虽然这个销售数字小于欧洲市场,但也只是一点点。鉴于五菱宏光MINIEV和特斯拉的双向引领,新能源汽车由政策驱动向市场驱动的转型已取得显著成效,对私市场取得了突破性进展。2020年中国新能源汽车保有量达492万辆,较2019年增了111万辆,同比增长29.13%,新能源汽车增量连续三年超过100万辆,呈持续高速增长趋势。

其四,造车新势力站稳脚跟。

虽然造车新势力在销量上还不是传统车企的对手,“小荷才露尖尖角”,但无论从市值、声势,还是存在的意义上都不客小觑。在理想、小鹏先后在美成功上市后,“蔚来、理想、小鹏上岸了”“死不了了”的说法取代了此前“没有任何一家造车新势力值得投资”“活不了几家”的预测。而且就新能源汽车销量而言,从车型上看,理想One和蔚来ES6全部进入电动车前10的榜单,分别位列第7位和第9位,后劲巨大。

其五,造车新实力你追我赶。

2020年,东风公司正式推出高端新能源汽车品牌岚图,并称自己为“造车新实力”。传统车企中最先造新汽车的以北汽集团的Arcfox为代表,然后是岚图,2020年更是催生出上汽乘用车的R汽车、上汽集团智己汽车、长安联手华为、宁德时代推出高端品牌、长城汽车要推出沙龙智行等等。这些可以看出是传统车企面对新汽车不确定性的进攻性防御措施,虽然成功未可知,但勇气还是值得鼓励。

以上这些,都是汽车商业评论从市场端对中国年度车市的一些看法,面对未来,不确定性的因素还有很多,新的全球化背景下的供应链的调整,类似芯片这种卡脖子技术的威胁,当然还有中国整体经济在当下全球背景下的长期境况,都需要深思。

但总体而言,汽车产业作为国民经济举足轻重的行业还是蒸蒸日上,无论增长速度如何,但其体量和质量都足以让人恨不得半夜起来“撸起袖子加油干”。这不仅是新冠疫情和车市调整所带来的压力所致,更是被智能电动汽车新未来的憧憬所鼓舞。

更多内容请看2月15日出版的

《汽车商业评论》杂志