互联网汽车鼻祖,重构“AI原生汽车”

来源:汽车商业评论(涂彦平)2024-07-11 09:53

36%,这是2023年国内电池生产企业的平均产能利用率。

可以对比的是,同期,我国制造业产能利用率是75.3%,其中汽车制造业产能利用率为74.6%。

眼看着,裁员、停工、关厂三部曲正在不只一家汽车制造商上演,产能利用率尚不如汽车制造业的动力电池行业,也喊出了“活着”。

7月4日,蜂巢能源在常州举行全球合作伙伴峰会。会上,鑫椤资讯总经理连萍分享了一组数据。

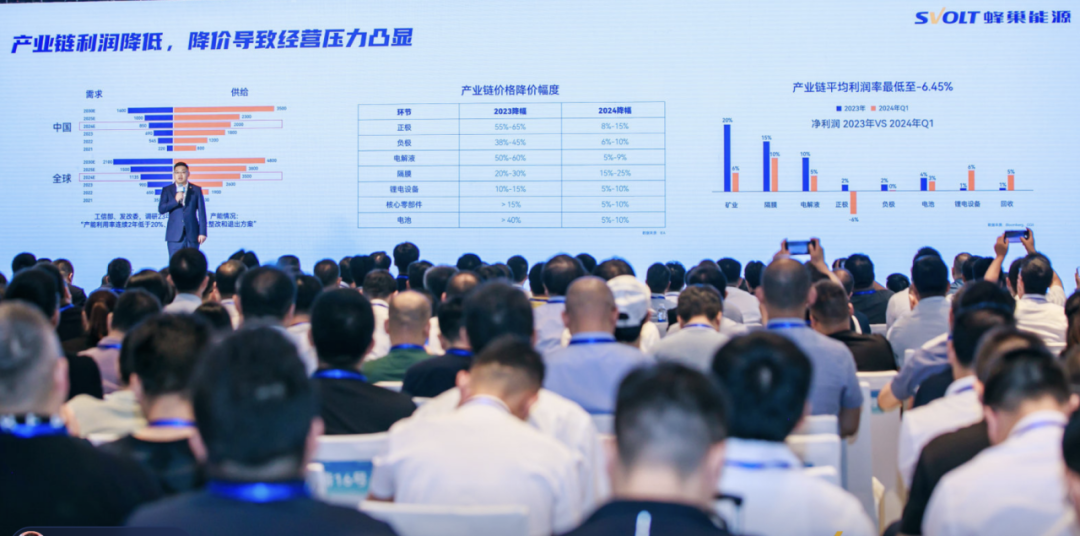

她表示,2023年,国内锂电产业链的关键环节都存在着利用率偏低的情况。“负极、隔膜因为中国是主要供应市场,集中度超过85%,国内外需求共振带动产能利用率相对较高;正极、电解液锂盐乃至电池环节,供大于求的情况较为明显,市场竞争是相当的激烈。”

具体来看,负极环节的开工率可以达到62%,隔膜可以达到57%。但是,正极材料方面,不管是磷酸铁锂还是三元,产能利用率仅有43%。碳酸锂环节的产能利用率为44%。整个锂电产业产能利用率最低的环节就是电池,仅为36%。

对于锂电产能过剩,蜂巢能源董事长兼CEO杨红新直言:“这是2022年埋下的祸根,当时大跃进疯狂地建厂,全国都在施工。”这一波锂电产业链全国产能过剩,预计要消化到2026年。

锂电行业产能过剩,再叠加下游电动汽车销量增速放缓,供大于求的结果最直观的反映就是电池价格走低。

杨红新展示的PPT显示了如下数据:从2022年12月到2024年6月,大概一年半时间内:软包三元动力电池电芯价格由1.15元/Wh下降到0.47元/Wh;方形三元动力电池电芯的价格由1.1元/Wh下降到0.4元/Wh;方形铁锂动力电池电芯的价格由1元/Wh下降到0.32元/Wh。

也就是说,国内动力电池已经加速推进到0.3元/Wh时代。

根据IEA数据,整个锂电产业链的降价幅度,2023年,少则10%多则65%;2024年,少则5%多则25%。比如,电池价格2023年的降幅大于40%,2024年的降幅是5%-10%;隔膜价格2023年的降幅是20%-30%,2024年的降幅是15%-25%。

杨红新表示,“以前是二线三线电池厂为了获取更多份额去卷价格,现在是老大开始卷价格,整个行业都被带动得不得不卷。”

台上的他对台下的供应商说,“我们被迫要卷你们,你们要去卷你们的供应商,一波一波卷下去。……我们的结论是你们给我们的降价赶不上我们给整车厂的降价。”杨红新表示,如果不加以控制,很快就会卷到海外。

如此全产业链地卷下去,结果,利润卷进去了,甚至有的企业也卷没了。

2024年一季度,整个锂电产业链的平均利润率,除了锂电设备和回收环节,其余相对2023年均有不同程度的降低。其中,正极材料最低,平均利润率已经低至-6.45%,负极材料接近0%,电池大概3%,电解液为5%,矿业为6%,隔膜最高,为10%。

市场正在加速洗牌。动力电池企业的数量也在逐年减少,2020年,实现装车配套的动力电池企业还有72家,到了2023年就剩下了52家,到了今年1-5月还有48家。而储能企业预计2024年淘汰50%。

难上加难的是,锂电行业的融资环境也在变差。

“2021年是资本狂潮,现在一级市场新能源企业及产业链企业再去上市很难了。”杨红新说,“最近有一些过会的新能源企业有可能还要撤回,因为被定义为产能过剩行业,国家不再鼓励通过二级市场融资再去获得资金扩建产能。一级市场,原来大量的投资由于二级市场无法退出,被套牢了,而且估值还在缩水。”

现在再回头去看2021年的锂电投资潮、2022年的锂电建厂潮,不过两三年光景,潮水真是来得快也去得快。

“2021年蜂巢能源发布领蜂‘600’战略,喊出了600GWh的产能规划目标。当时那个年代是产能竞赛,盲目的扩张导致出现了巨大的产能包袱。现在看很多决策是有问题的。”对着台下的供应链合作伙伴,杨红新反思过去。

蜂巢能源对当前的行业变化有着切肤之感,杨红新将2024年称为锂电调整元年。这场大会的主要内容就是他说的“我们内部如何看待行业,如何看待竞争,如何看待自身,该怎么活下去”。

“今年以来蜂巢能源发生了很大的变化,从去年12月份IPO的撤回到去年亏损,到今年我们作出了一系列的调整,调整的力度、幅度是非常之大。”杨红新直言,“现在我们进入经营变革调整期,以改善盈利为目标,降本增效,要跨越增长鸿沟和跨越利润鸿沟。”

从今年1月1日开始,半年之内,蜂巢能源做了四件事:

其一,业务聚焦。进行业务瘦身,聚焦到电芯、模组、PACK和BMS上来。

其二,降本增效。制定了10%的直材料降本目标,以及全年14亿元制造成本改善的目标;管理提效,1-6月减员5000人,但是人均产出同比高了3倍。

此外,就是提升质量以及技术创新。

应对价格战,如何通过技术创新来降本?蜂巢能源高级副总裁、技术中心主任张放南展示了通过技术迭代带来的降本效果。

电芯层级,通过材料创新、结构创新实现降本。负极,采用三维多孔原料,成本下降15%;隔膜,采用高强复合涂层隔膜技术,成本下降25%;盖板,极简盖板和极柱冷镦工艺的应用让成本下降5%-20%。

PACK层级,通过新技术、新材料、新工艺应用实现关键零部件降本。比如,辊压钢代替铝型材,降本10%-30%;水冷板用激光焊代替传统的钎焊,成本同比下降15%以上。

此外,蜂巢能源还通过打造大单品的商业策略来实现规模化降本。

蜂巢能源的5款大单品包括3款短刀电芯和两款方形电芯,产品覆盖PHEV (15-45kWh)、EV(400-800V电压平台、30-100kWh里程范围)。今年1-5月,这5款大单品占蜂巢能源出货量的比例超过60%。

动力电池行业增速放缓,但危中有机。杨红新看到了三个机会:

其一,快充车型上量,800V在B级以上市场渗透率将超过20%。“800伏及400伏的快充,马上会从1.6C变成标配2.2C。我估计明年市场上无论铁锂和三元就没有1.6C了,全面切成2.2C,而且是加量降价。”

其二,混动占比提升。不止PHEV、增程,HEV的占比也在大幅提升。

其三,海外布局落地。东南亚、东欧以及南美是主要的落地区域。

因此,他认为要高度关注海外、PHEV、800V这三个市场,“至少在未来几年,它们的增速是高于行业平均增速的。”

基于对未来行业需求的认识,蜂巢能源此次发布了多款短刀电池新品。

针对纯电市场带来两款产品:一是5C磷酸铁锂短刀电芯,10%-80%充电时间缩短至10分钟,将于今年12月实现量产;一是6C三元超充电芯,同时满足超高续航与超充体验,充电5分钟,续航可达500-600公里。

针对PHEV市场推出4C混动短刀电芯——“800V混动三元龙鳞甲”, 适用于800V平台架构,沿袭了龙鳞甲热电分离技术,将在2025年7月量产。

至此,蜂巢能源的快充产品已经全面覆盖2.2C至6C,并全面适配PHEV、EV等不同动力形式的乘用车车型。

对于未来的电池技术演进,杨红新给出了四个判断:短刀+飞叠组合是锂电池进化的终极状态;第二代短刀是将来10分钟快充的最佳解决方案;第二代短刀电池是800V架构下的最优解;储能锂电池的未来一定是叠片。

从工艺技术上来说,蜂巢是短刀飞叠的开创者。一个不争的事实是,现在行业里越来越多厂家选择了短刀叠片路线,包括国轩高科、中创新航、广汽、吉利等,相关企业已经超过10家。

张放南透露,蜂巢能源第三代叠片技术“飞叠”的GWh设备投资已经低于卷绕工艺。

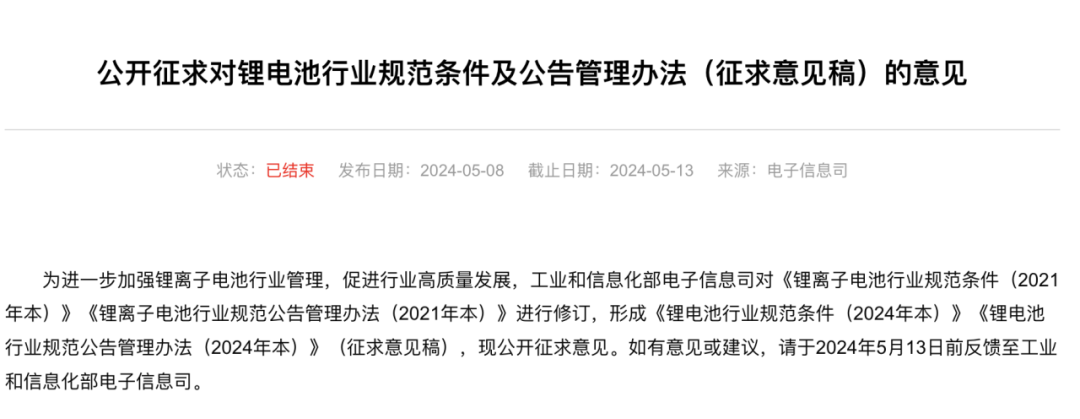

今年5月8日,工信部公开征求对《锂电池行业规范条件(2024年本)》《锂电池行业规范公告管理办法(2024年本)》(征求意见稿)两个文件的意见。

其中,明确提出“引导企业减少单纯扩大产能的制造项目,加强技术创新,提高产品质量,降低生产成本”。具体来看,要求企业每年用于研发及工艺改进的费用不低于主营业务收入的3%;申报时上一年度实际产量不低于同年实际产能的50%。

未来相当长一段时间,降本增效仍将是动力电池行业的主旋律。蜂巢能源正是行业调整期观察企业如何腾挪转移的一个样本。

经过一番调整,今年上半年,蜂巢能源动力电池和储能电池的合计出货量将近10GWh,同比增长达150%以上,营收接近70亿元,同比增速达110%。同时,制造成本下降40%左右,产线良率达到96%,产能利用率达到80%。

在市场拓展方面,当前蜂巢能源累计扩展客户30+家,除了已批量装车的宝马MINI和Stellantis外,新拓展海外客户还有英国清洁能源公司WAE、工业应用储能公司Enersys、北美机械公司卡特彼勒等。

今年1-5月,蜂巢能源位居国内动力电池企业装车量第6名,国内三元动力电池企业装车量第3名,磷酸铁锂动力电池企业装车量第8名,同时,不管是新能源乘用车市场还是新能源商用车市场,市占率均在走高。根据预测,公司2024年动力电池出货量将同比提升超120%。

即便如此,蜂巢能源一点也不敢松懈。它已经制定了2024年下半年的降本目标:电芯材料降本10%,PACK降本7%,电子电器降本7%。

“EV的PACK成本要低于0.4元/Wh”,杨红新表示这个目标“明年必须实现”。摆在企业面前的那道鸿沟,他也必须带领团队跨过去。