归元S平台发布 魏牌V9X预售37.18万元起

来源:汽车商业评论(涂彦平)2022-12-07 15:05

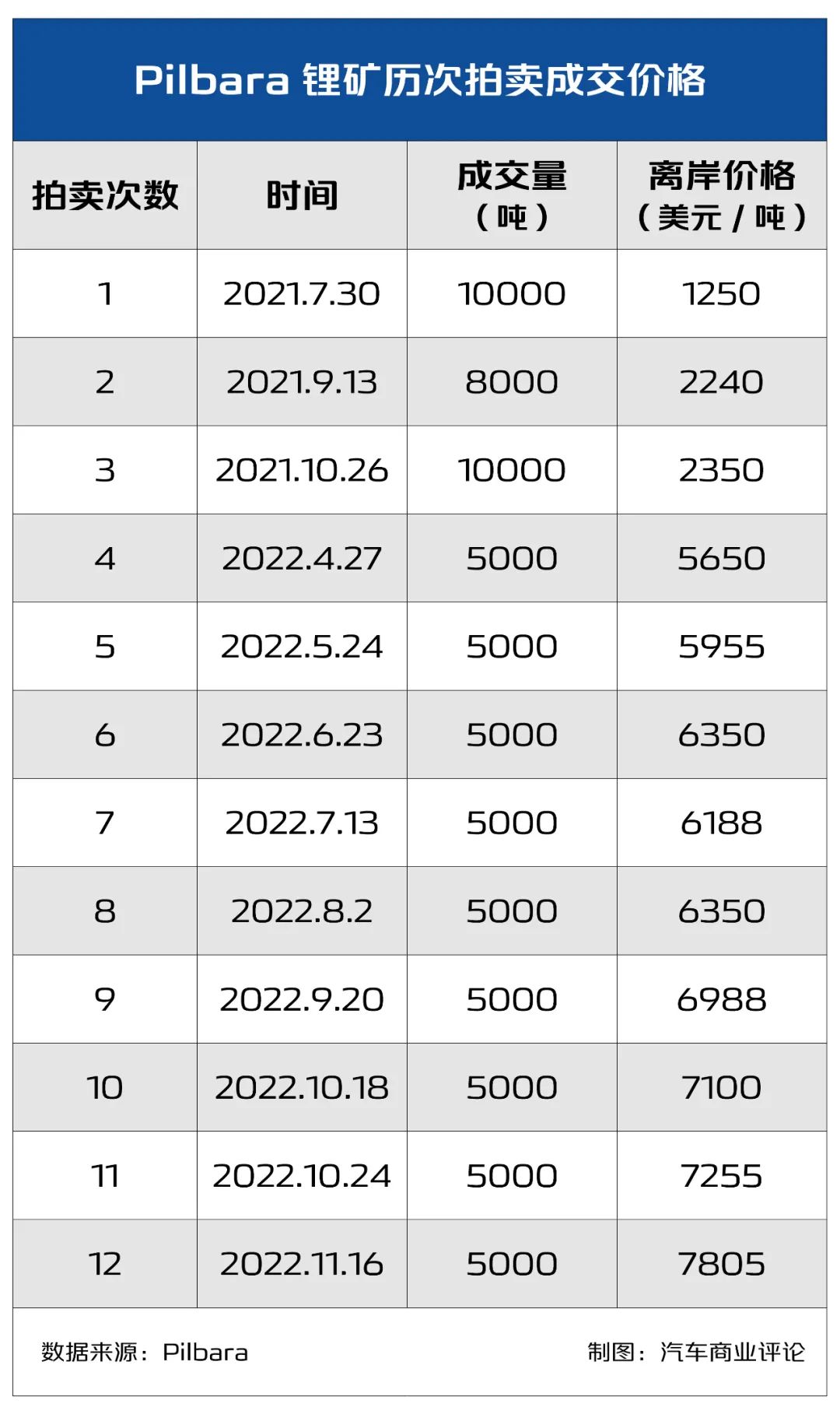

堪称全球锂精矿价格走势风向标的Pilbara锂精矿拍卖价格再创新高。

11月16日,澳大利亚锂矿商Pilbara公布了最新锂辉石精矿拍卖结果,离岸价格为7805美元/吨,较10月24日成交价上涨549美元/吨,涨幅为7.6%。

本次拍卖矿石量为 5000 吨,精矿品位为5.5%,经折算1吨LCE (碳酸锂当量)的成本价约为55万元/吨,预计将于2022年12月中旬交付。

这是Pilbara的第12次拍卖。从2021年7月30日第一次拍卖至今,成交价已经上涨超过5倍,而且只有2022年7月13日那次拍卖价是环比负增长,其余均为环比正增长。

从国内机构生意社的数据来看,碳酸锂的价格也在持续走高。

2020年9月是碳酸锂的行情谷底,电池级碳酸锂价格在4.39万元/吨。此后一直到2021年全年,碳酸锂价格涨势凶猛。

2022年初电池级碳酸锂价格约为28万元/吨,到了3月末报价已经突破50万元/吨,第一季度涨幅约80%。

此后,价格虽出现回调,但总体还是攀升趋势。直到11月9日,生意社电池级碳酸锂基准价达到60.4万元/吨,一举突破60万元/吨大关。

12月初,电池级碳酸锂基准价为58.7万元/吨,相比上月60.9万元/吨的高点有小幅回调。

只是,这是碳酸锂价格进入下行通道的真正开端,还是又一轮疯狂涨价前的短暂平静?

面对电池原材料涨价,最难受的还是整车企业。

长安汽车董事长朱华荣在11月9日举办的2022中国汽车论坛上表示,电池原材料涨价导致长安汽车不同车型单车成本大概增加0.5万到3.5万元,“缺芯贵电”等原因导致长安汽车今年前9个月损失60.6万辆产量。

他直言,本轮电池成本涨价除了需求快速拉动,还有“各路资本恶性炒作等人为因素,部分卖家惜卖、买家囤货、中间商囤积居奇”。

因此,朱华荣建议,汽车行业要在国家部委的支持下,依法开展一次反暴利行动,坚决打击个别企业原材料囤货与炒作,整治电池行业乱象,来拯救新能源汽车健康可持续发展。

11月10日,在蔚来汽车投资者电话会上,董事长李斌提到:“碳酸锂(每吨)单价每下降10万元,公司毛利率会提升2%;如果碳酸锂单价(每吨)下降到40万元,公司毛利率能涨4%。”蔚来希望在2023年四季度实现盈亏平衡,而电池价格将是一个很重要的影响因素。

对于整车厂来说,唯一的好消息是主管部门决定出手。

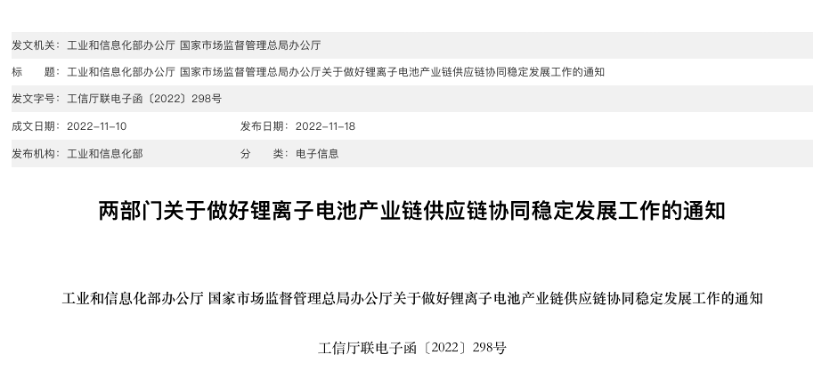

11月18日,工信部办公厅、市场监管总局办公厅联合发布《关于做好锂离子电池产业链供应链协同稳定发展工作的通知》,表示要加大监管力度,严格查处锂电产业上下游囤积居奇、哄抬价格、不正当竞争等行为,并推动建设高效规范、公平竞争、充分开放的全国锂电统一大市场。

其实,这已经不是监管部门今年第一次出手。

今年3月16日、17日,工信部、发改委、市场监管总局就曾组织召开锂行业运行座谈会、动力电池上游材料涨价问题座谈会,要求产业链上下游企业加强供需对接,共同引导锂盐价格理性回归。彼时,碳酸锂正处于50万元/吨高位。

9月15日,工信部再度召开锂资源产业发展座谈会,鼓励上下游企业通过签订长协等方式建立长期协作关系,特别强调“龙头企业要发挥表率作用,生产企业不得串通定价,不得严重背离成本定价,报价机构要规范报价”。

然而,当前碳酸锂价格依旧在高位运行,截至目前还看不出监管的明显效果。监管能起到一定的作用,但作用可能也相当有限。

动力电池企业高管赵非(化名)告诉汽车商业评论:“据我们了解,目前故意囤积居奇的比较少,大部分还是供需关系的问题,以及大家对于未来涨价的预期。”

为了保证原材料稳定供应,电池企业会选择和上游锂矿公司签订长协订单。但赵非表示,“目前国内外很多大的锂矿公司,都不太接受谈判长协了,谈判比较困难。”

中汽协数据显示,今年1-10月,新能源汽车产销分别完成548.5万辆和528万辆,同比均增长1.1倍。

终端需求旺盛,对电池原材料的需求也自然水涨船高。

不过,真锂研究创始人、总裁墨柯认为,电池原材料价格不完全是市场供需的反映,因为市场的供给是够的,只不过供需呈现出一种紧平衡状态。

他认为,电池原材料价格仍处于高位的原因有三。

第一,跟美国通货膨胀有关系。因为美国的CPI一直下不来,就意味着美元实质上是在贬值的,这种贬值反映到工业领域一般会在资源端显现出来,也就导致锂资源的价格老下不来。

第二,需求的预期确实很高涨。今年中国新能源汽车销量大概能达到650万辆,对明年的销量有着更大的预期,目前已有观点说明年会到900万甚至1000万辆。对于碳酸锂的需求的预期就会很高,就很容易反映到价格上来。

第三,今年四五月份之后,电池厂跟整车厂基本上谈好电池价格跟金属资源价格形成联动。这就意味着当电池定价又发生变化之后,电池厂跟上游资源方博弈的动力就弱了。对于资源方来讲,单方面的话语权进一步放大,更有可能价格失控。

他表示,现在整车厂又开始跟电池厂重新谈电池定价的方式,一定程度上还是要让电池厂出面去谈,反映到定价上,整车厂还是希望电池能有一个相对固定一点的价格,不要完全跟金属资源的价格绑定。

李斌也认为,电池原材料价格高涨不是供需所致。“锂已经不是供需问题了,如果供需问题还简单,增加供应就下来了。我现在感觉就和芯片一样,芯片很大程度上已经不完全是供需问题了,而是踩踏效应。”

他直言:“5000吨锂精矿的定价变成了全世界的风向标,很荒谬”,“锂是没有期货的,有期货如果去操纵就要付出巨大的代价,锂一直都是现货,它操纵价格没有代价”。

生意社11月30日发文称,“目前碳酸锂市场需求高峰期已经过去,市场接货意愿相对保守,贸易商报价松动下行,市场情绪或显悲观。但碳酸锂受冬季产量的减弱和锂矿端拍卖高价的支撑,预计短期碳酸锂价格保持高位震荡整理。”

墨柯认为现在碳酸锂的价格基本上也到头了,他还有一个大胆的预测:到明年年底,价格可能会降到20万元/吨。

他有几点理由:

第一,明年美国的CPI肯定会下来,那样锂资源价格上涨的最根本动力就没了。

第二,国补退出,再加上因为疫情民众的购买力可能会下降,明年电动汽车的量不一定会增长,这样对锂价更是一个沉重的打击。

第三,锂资源供给也在迅速放量。“因为锂是一个周期性的行业,所有在这行玩玩的人都很清楚,所以大家都想抢着在目前底价还比较高的时候更多地出货。”

再加上电池方可能会重新跟资源方来博弈,因此墨柯判断:明年上半年锂资源的价格可能会处于一个震荡下行的趋势,到下半年就会呈现一个单边下行的状态了。

动力电池行业资深从业者王宁(化名)则表示:“明年的碳酸锂价格可能还会维持在一个较高的水平,除非新能源的发展出现波动。”

在汽车商业评论看来,目前出现锂资源价格畸高的情况,说明上下游价格联动机制还不成熟,市场竞争还不够充分。形势倒逼之下,电池企业甚至整车厂开始更多地布局上游,亲自下场找矿,这些行动也在改变行业的生态气候。

锂电池产业链较长,涉及利益方较多,单一利益方利润过高的情况肯定不可持续。有着强有力度的监管,再加上更加充分的市场竞争,假以时日,相信整个产业链上下游利润严重不均衡的怪象一定会有所改变。

本文由汽车商业评论原创出品 转载或内容合作请联系说明

违规转载必究