吉利银河TT上海全球首秀 以时尚共创重塑C级纯电轿车标准

来源:汽车商业评论(纪雪洪 陈思思)2021-09-22 11:26

网约车成为了重要的出行方式,其出现让人们在街头长时间苦等出租车的场景变为历史。

到2020年底,我国网约车用户规模达到3.65亿人。交通运输部门公布的数据显示,今年3月份网约车订单达到7.6亿单,日订单量约为2452万。

网约车出行一方面取代了传统公交和地铁出行,另一方面也在替代私家车的出行。网约车是否会对汽车销量产生影响,有多大影响是值得汽车行业关注的问题。

当前行业对网约车和乘用车销量的关系存在不同的认识。

一种观点认为,自己拥有汽车是人们追求自由生活的一部分,购车是刚性需求。而且,汽车也是身份的象征,共享化不会让人们放弃对汽车的需求。

另外一种观点认为,网约车会替代汽车销量。如IHS Markit预测认为,网约车服务的发展,让全球汽车销量未来20年逐步下降。麦肯锡咨询则认为,正在增长的共享出行需求会减缓全球汽车销量的增长,但不是使其出现负增长。

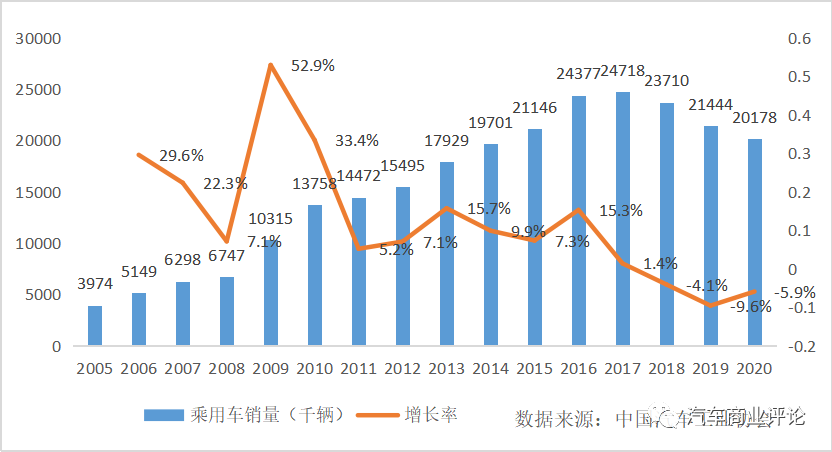

在国内,近三十年来,汽车行业都习惯于正增长。特别是2001年到2010年的黄金十年,汽车销量的年增长率基本保持在20%以上,中国车市火爆全球。2010年以后,虽然市场增长率逐步放缓,但仍保持正增长,显著高于发达国家汽车市场。

图1:我国汽车销量及增长率变动▼

虽然不乏有“狼来了”的声音,但2018年汽车市场的首次负增长,让行业第一次体会到寒冬的滋味。但这还不像是偶然现象,2019年和2020年汽车销量依然处于下跌走势。这种结果让很多资深行业专家都“栽了跟头”。

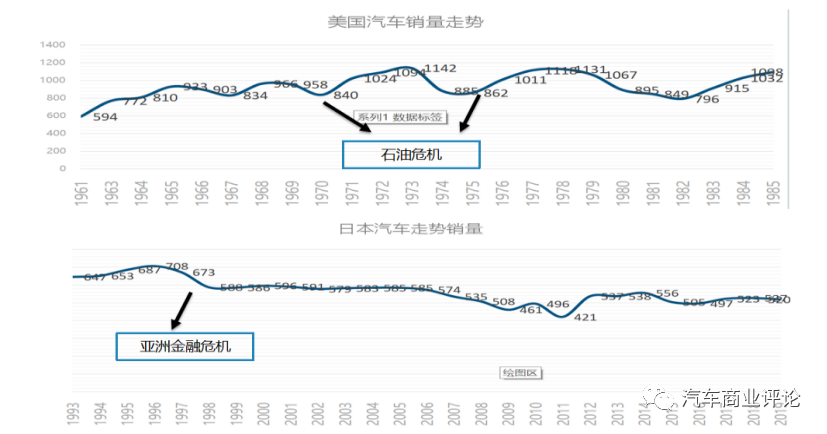

过去三十年,中国汽车市场的走势并不完全是中国特色,与国外汽车市场,如美国和日本市场,在历史上有近似的规律。有必要研究下发达国家汽车市场曾经走出的曲线。

根据美国和日本汽车行业,从发展到逐步成熟的历史经验看,其市场在趋于饱和前,很少出现连续的负增长。个别年份的负增长一般来自严重的经济危机等重大意外事件。如美国在20世纪70年代中期和80年代初期的石油危机,日本1997年遭受的亚洲金融危机等。

图2:美国和日本汽车市场变动规律分析▼

按照国外的数据,从千人保有量等基本指标看,中国乘用车市场应该没有完全进入饱和状态。很多行业权威机构认为,中国汽车销量高峰要达到3500到4000万辆的判断。

从国外的市场发展规律看,中国汽车市场自2018年开始的连续三年负增长,并不是一个正常的现象。导致这种连续下跌,很有可能有新的重要的变量在发生作用。

这会是网约车吗?

用数据说话,我们分析网约车市场与汽车市场的关系。

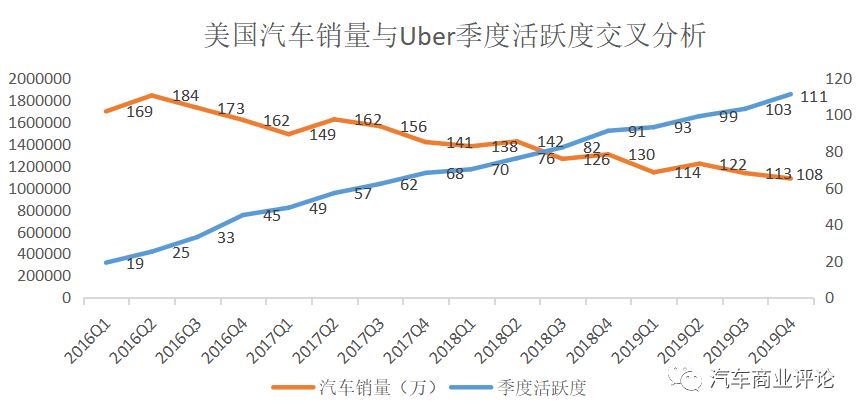

美国网约车发展先于我国,与中国不同,其对网约车的管理政策相对稳定。我们选择最大的网约车平台Uber的活跃用户数量与美国乘用车销量走势进行比较。

考虑到网约车发展的影响呈现平台效应,要有足够的用户做基础。我们将分析的数据起点,选择在2016年。当时,Uber平台的用户达到2000万,有了一定的规模效应。数据截点选择到2019年底,不采用到2020年的数据,以排除疫情对汽车销量和网约车使用产生的干扰。

图3:美国网约车月活与乘用车(万)变动分析图▼

图3的数据告诉我们,Uber用户活跃数量自2016年到2019年呈基本直线上升,其活跃用户规模到2019年底突破了1亿。与在期间,美国乘用车销量随着时间呈现逐季度下降的趋势。

美国乘用车销量与网约车发展呈现负相关关系。

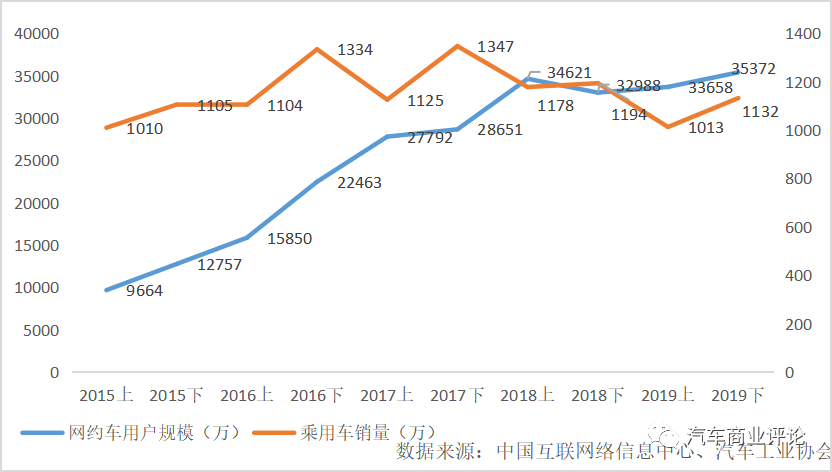

由于国内网约车用户数据无官方渠道统计,我们采用了网约车用户规模量和乘用车汽车销量做对比。

数据选择的时间起点是2015年,以半年度数据做时间单元。从2015年到2019年底,在网约车用户规模从1亿非常迅速的上升到3.5亿时,乘用车销量前期呈上升态势,自2017年下半年开始拐点出现,开始走下跌趋势。

从中国和美国的行业数据看,网约车发展与乘用车市场均呈现负相关关系。

图4:我国乘用车销量与网约车用户规模的变动趋势▼

单纯数据的负相关可能会有偶然性。乘用车销量与网约车的负相关关系逻辑,也就是网约车的发展让部分人群,出现了推迟和放弃购车,需要逻辑上的进一步验证。

为此,需要从消费者层面,进一步做数据的收集和检验。北方工业大学汽车产业创新研究中心在2019年底,开展了一次大规模的网约车用户问卷调查。对1053份有效样本的分析后,发现有超过50%的人表示使用网约车后,他们会考虑推迟或放弃购买汽车。

调查还发现,随着网约车使用成本下降,用户放弃购车的积极性也在下降。当网约车使用成本为车辆拥有成本的60%时,累计会有45.7%的人放弃购买汽车。

考虑到私家车在使用便捷性、安全性和私密性明显优于网约车的事实,我们推测网约车用户放弃购买车辆的情况,更可能出现在出行频次较低的用户身上,特别是家庭的第二辆车和第三辆车的潜在用户。

行业宏观层面和消费者微观层面的分析,共同证实了网约车对乘用车需求有显著的替代作用。

网约车对我国乘用车销量替代效应有多大?

汽车销量是一个综合因素相互作用的结果,它受到若干因素的影响,包括可以量化,和难以量化的因素。这些不同因素的关系较为复杂。我们采用事后分析推导的方式,对网约车的影响进行大致的评估。

根据行业多家权威机构的预测,2016到2019年乘用车市场整体上应处于保持个位数的正增长态势。在具体年份上,乘用车市场仍会有比较大的波动。2016年以来,乘用车市场在网约车之外,也受到房地产价格上涨,以及购置税变化的影响。

综合房地产价格上涨以及购置税变化的的影响,我们事后分析,估算了不存在网约车的情况下正常乘用车市场销售量。基本判断是,2016年到2019年潜在销量分别为2512、2599、2549和2355万辆。

2016年到2019年我国乘用车的实际销量分别为2438、2472、2371和2144万辆。

综合四年来看,网约车对汽车销量平均贡献为负6.5%。需要指出的是,这一替代效果,也随着网约车市场的扩张和用户理念的转变呈放大态势。到2019年其年度替代已经达到10%的水平。

图5:消除网约车影响的预测值与实际销量对比▼

网约车服务存在司机和用户双边效应。网约车需求规模的扩大也意味着市场投入了更多的运营车辆。2019年接近10%的汽车销量替代实际是一种综合影响,其中包括了网约车在运营端带来车辆需求的正向影响。考虑到2019年我国网约车用户基本达到饱和状态,因此其替代作用的边际增长率会逐步下降。

综上,我们提出,乘用车行业预测中要关注网约车发展,以及其带动的出行理念变革产生的潜在影响。商用车领域的城市配送市场也正在受到货车网约化的影响。网约车的影响还体现在车辆定制开发,配套充电设施建设以及售后市场等汽车产业链上下游多个环节。